投保時的健康告知-網銷與線下銷售中的區別

投保時如果忽略健康告知或者未如實告知,理賠時可能會有各種麻煩。

投保時務必如實填寫健康告知

未如實告知時,保險合同可以無效

保險法上有個【兩年不可抗辯條款】,很多人(甚至是保險代理人或經紀人)會拿這個條款作為尚方寶劍,認為只要保險公司在兩年內沒有發現被保人的身體問題,保險公司就不可用撤銷保險合同。

但事實上,保險合同訂立的基礎是【最大誠信原則】。保險合同訂立時,保險公司會認為他們提出的所有問題,投保人都是如實告知的,但這個時候保險公司是不會去做調查的(每一次投保,保險公司都去做一次調查的話,成本太高了)。在理賠時,保險公司才會調查當初的告知是否屬實。如果這時發現有故意欺瞞的情況,不管是投保之後的多少年,保險公司都是有權拒賠的。

《保險法》第十六條:訂立保險合同,保險人就保險標的或者被保險人的有關情況提出詢問的,投保人應當如實告知。

投保人故意或者因重大過失未履行前款規定的如實告知義務,足以影響保險人決定是否同意承保或者提高保險費率的,保險人有權解除合同。

前款規定的合同解除權,自保險人知道有解除事由之日起,超過三十日不行使而消滅。自合同成立之日起超過二年的,保險人不得解除合同;發生保險事故的,保險人應當承擔賠償或者給付保險金的責任。

投保人故意不履行如實告知義務的,保險人對於合同解除前發生的保險事故,不承擔賠償或者給付保險金的責任,並不退還保險費。

投保人因重大過失未履行如實告知義務,對保險事故的發生有嚴重影響的,保險人對於合同解除前發生的保險事故,不承擔賠償或者給付保險金的責任,但應當退還保險費。

保險人在合同訂立時已經知道投保人未如實告知的情況的,保險人不得解除合同;發生保險事故的,保險人應當承擔賠償或者給付保險金的責任。

保險事故是指保險合同約定的保險責任範圍內的事故。

未如實告知時,理賠會有糾紛

既然花錢買保險,自然是希望轉移風險,在生病時能夠得到一筆錢。如果交了幾年甚至幾十年的保費,結果理賠的時候卻告訴你,拒賠,那這個結果沒人願意接受。

但保險公司並非慈善組織。在核保時,會對被保人的風險進行評測,並根據評測結果決定是否承保、以什麼方式承保(除外承保、加費承保、標體承保)。

如果投保人未如實告知導致保險公司誤判,在理賠時,保險公司只要發現未如實告知的地方跟本次理賠是有關係的,自然會拒賠或減少理賠金額。

保險公司的風險評估

為了規避風險,保險公司在使用者投保人身險產品時,會獲取使用者的健康資料,然後評估風險水平,最後得到核保結論。

獲取使用者健康資料

使用者的健康資料包括很多內容,例如:MBI指數(身高體重比)、是否發生過某些疾病、是否有過某些症狀、體檢報告、職業類別、收入水平。不同產品需要的資料有所不同。

網銷產品

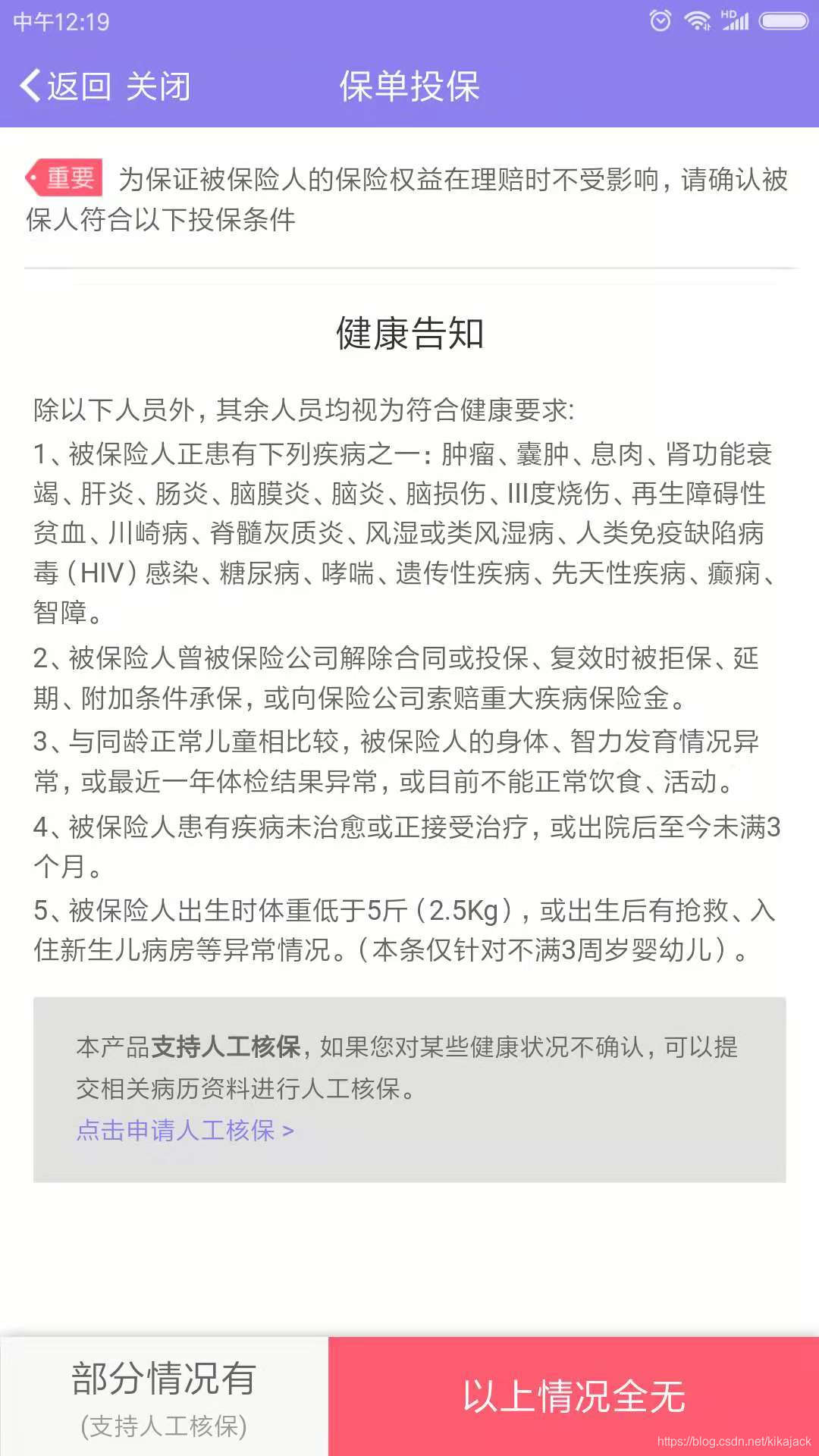

對於網銷產品,為了優化使用者體驗,通常在健康告知頁面把所有拒保的可能列出,只有使用者選擇了“以上全部為否”時,才可以投保相關產品。為了能讓更多的非標體(患有部分健康告知中的疾病)可以投保,部分保險公司開始針對網銷的高保費產品,推出了“人工核保”和“智慧核保”服務。

人工核保

網銷產品的人工核保服務,就是在實時的線上投保流程中,加入了一個線下的非實時的人工環節。使用者在投保時,如果有部分情況不滿足健康告知,可以上傳相關的資料圖片(例如就診資料);保險公司的核保專員人工稽核這些資料,並對這次投保行為給出核保結論。

智慧核保

相比人工核保,智慧核保的實時性更好。

保險公司首先把針對某款具體產品的所有疾病和相應的診療情況建立資料庫。使用者投保時,如果被保人不滿足健康告知,可以開始智慧核保流程,進入線上的互動式問答介面;通常在第一個頁面會列出所有可能的疾病,使用者可以勾選一個或多個疾病;然後到第二個頁面,列出使用者所勾選的疾病的診斷結果或治療情況。使用者勾選完成後,可以實時得到核保結論,全程不需要人工介入。

線下產品

線下產品基本都是在核保單上列出所有可能的疾病,讓使用者勾選是否。

風險評估

保險公司在收集到被保人的健康資訊後,會交給具有醫學專業背景的核保專員來進行核保。

核保結果

最終的核保結論可能是:

- 標體承保:可以正常投保

- 加費承保:需要針對被保人的某種疾病或症狀繳納額外的保費

- 除外承保:不保被保人的某種疾病或症狀可能導致的一系列疾病,但其他疾病仍在保障中

- 拒保:保險公司拒絕建立保險合同

示例:

對於“乙肝小三陽”,大多數保險公司針對壽險和重疾險產品,會加費承保;而針對醫療險產品則很可能會拒保。

對於“腰椎間盤突出”,醫療險產品通常會對“腰椎間盤突出及相關相關併發症”作除外承保。

對於“甲亢”,壽險通常可以標體或加費承保,重疾險通常會除外甲狀腺癌,醫療險根據不同分期會有拒保和除外責任。

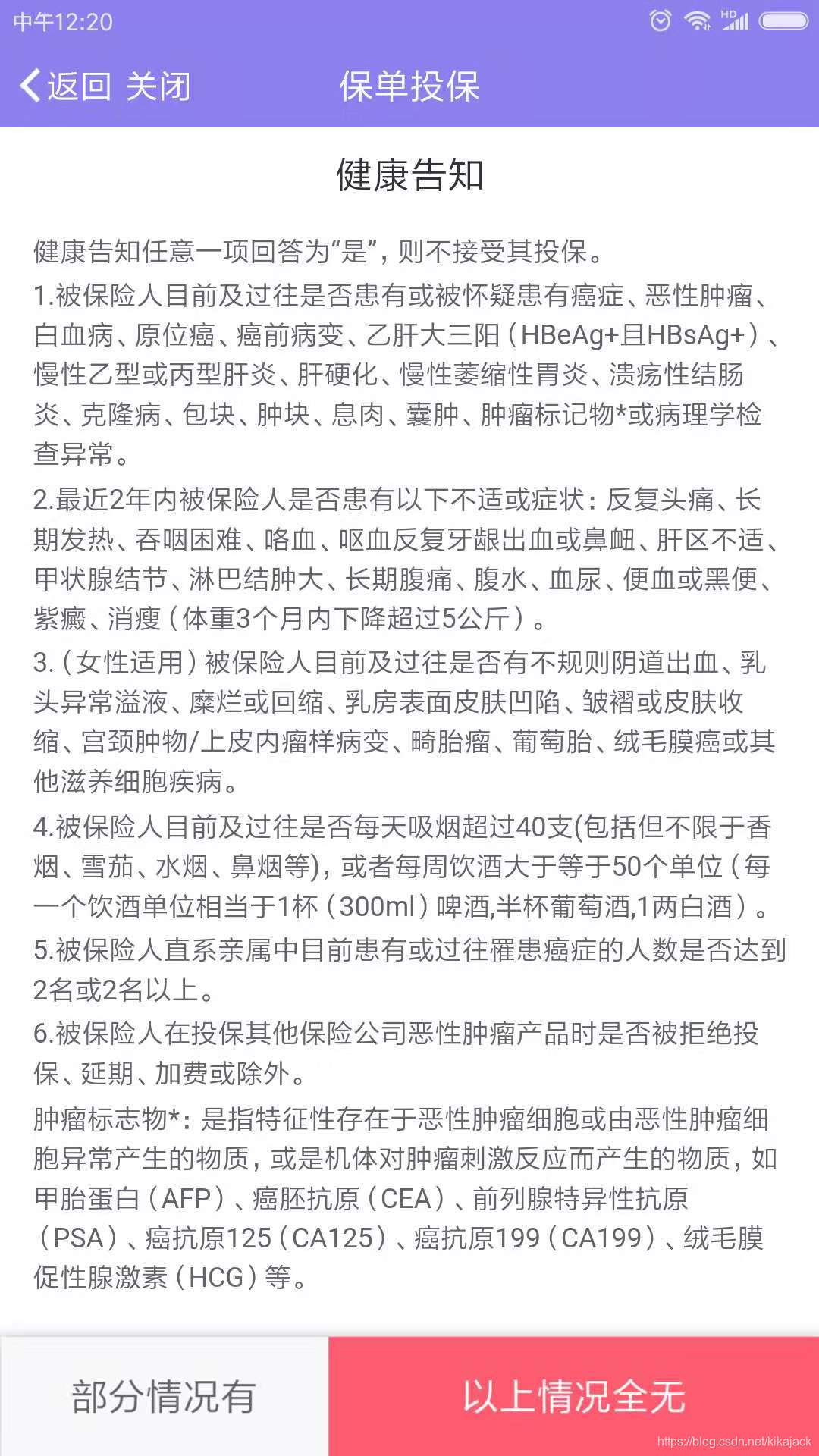

網銷產品的健康告知

對於大部分價格低廉的網銷產品,健康告知這個頁面基本上都是“一種疾病都沒有的健康體”才可以投保。例如上面這張圖片,如果你選擇了“部分情況有”,那不好意思,無法承保。

目前的一個趨勢是,保費比較高的定壽以及長期重疾、醫療等產品也逐步開始線上銷售。這類產品的保障時間通常比較長(幾十年甚至終身),保費也比較高,是各個保險公司的核心產品。為了讓更多的人可以投保,從而有更多的保費來源,越來越多的保險公司在健康告知這個環節中增加了“人工核保”或“智慧核保”兩種選項,把網銷產品的“拒保”拆分為更細的“加費承保”、“除外承保”和“拒保”三種可能,使得患病的部分人也可以線上投保。

線下產品的健康告知

線下投保通常是在保險代理人或經紀人的指導下,填寫核保書。務必注意如實填寫,否則理賠時麻煩的是自己。如果代理人跟你講健康告知可以忽略,甚至說你只需要簽名就行了,那直接換一個代理人吧。