時間序列資料預測

ts(data = NA, start = 1, end = numeric(), frequency = 1,

deltat = 1, ts.eps = getOption(“ts.eps”), class = , names = )

start:第一次觀測的時間。單個數字或兩個整數的向量,它們指定一個自然時間單位和進入時間單位的(基於1的)樣本數量

end:最後一次觀測的時間,用與開始相同的方式指定

frequency:每單位時間的觀測次數

deltat:連續觀測之間取樣週期的百分比;例如,月資料為1/12。

ts.eps:時間序列比較公差。如果頻率的絕對差小於ts.eps,則認為頻率相等

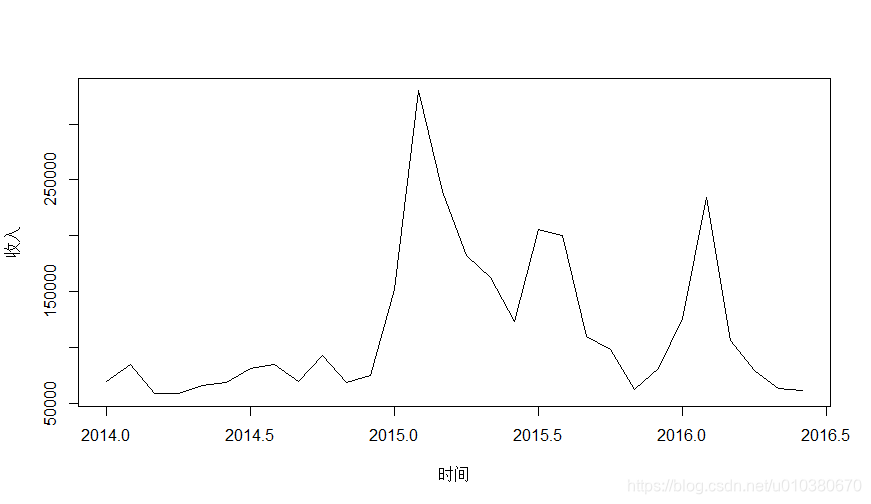

data2 <- read.csv("收入資料.csv")

head(data2)

data2.ts <- ts(data2[,2],frequency = 12,start = c(2014,1))

plot(data2.ts,xlab="時間",ylab="收入")

時間序列的平穩性檢驗

unitrootTest(x, lags = 1, type = c(“nc”, “c”, “ct”), title = NULL,

description = NULL)

lags:用於誤差項校正的最大滯後數

type:描述單位根迴歸型別的字串。正確的選項是“nc”表示沒有截距(常數)或時間趨勢的迴歸,“c”表示有截距(常數)但沒有時間趨勢的迴歸,“ct”表示有截距(常數)和時間趨勢的迴歸。預設值是"c"

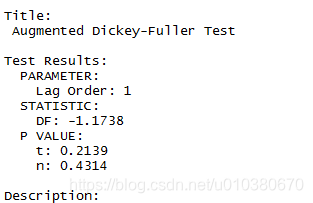

library(fUnitRoots)

unitrootTest(data2.ts)

測試返回一個類“fHTEST”的物件,該物件具有以下槽:

@call

the function call.函式呼叫

@data

a data frame with the input data.

@data.name

a character string giving the name of the data frame.

@test

a list object which holds the output of the underlying test function. 底層測試資料的輸出

@title

a character string with the name of the test.

@description

a character string with a brief description of the test.

@test槽的條目包括以下元件:

$statistic

the value of the test statistic.

$parameter

the lag order. 滯後秩序

$p.value

the p-value of the test.

$method

a character string indicating what type of test was performed.指示執行什麼型別的測試

$data.name

a character string giving the name of the data.

$alternative

a character string describing the alternative hypothesis. 描述替代假設

$name

the name of the underlying function, which may be wrapped.

$output

additional test results to be printed.

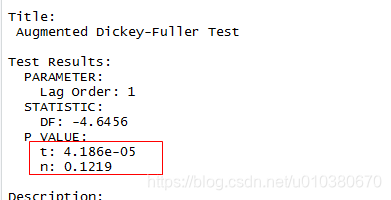

進行差分得到平穩序列

data2.ts.diff <- diff(data2.ts)

unitrootTest(data2.ts.diff)

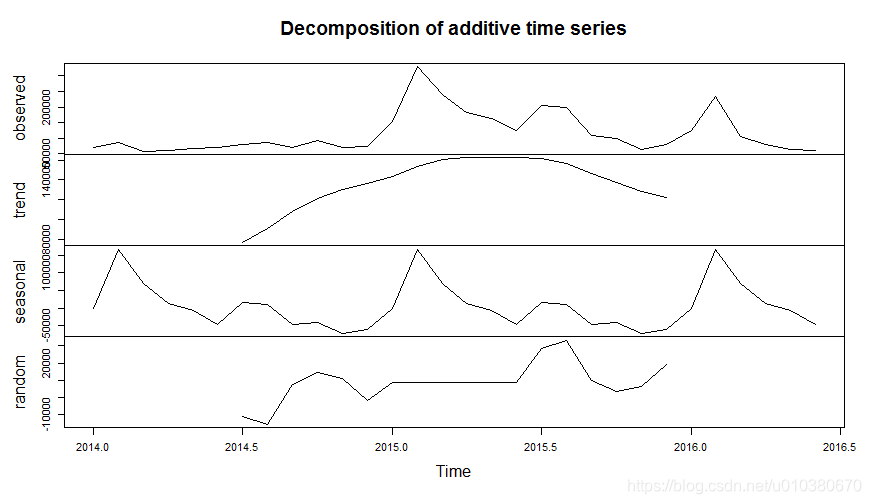

data2.ts.decompose <- decompose(data2.ts)

plot(data2.ts.decompose)

原始序列觀測值、序列分解趨勢圖、序列分解季節變動圖、序列分解噪聲圖

時間序列預測的主要方法:平均(平滑)預測法、長期趨勢預測法、季節變動預測法、指數平滑預測法

指數平滑法是移動平均法中的一種,其特點在於給過去的觀測值不一樣的權重,即較近期觀測值的權數比較遠期觀測值的權數要大。根據平滑次數不同,指數平滑法分為一次指數平滑法、二次指數平滑法和三次指數平滑法等。但它們的基本思想都是:預測值是以前觀測值的加權和,且對不同的資料給予不同的權數,新資料給予較大的權數,舊資料給予較小的權數

HoltWinters(x, alpha = NULL, beta = NULL, gamma = NULL,

seasonal = c(“additive”, “multiplicative”),

start.periods = 2, l.start = NULL, b.start = NULL,

s.start = NULL,

optim.start = c(alpha = 0.3, beta = 0.1, gamma = 0.1),

optim.control = list())

alpha:霍爾特-溫特斯濾波器的引數

beta:霍爾特-溫特斯濾波器的貝塔引數。如果設定為FALSE,函式將進行指數平滑。

gamma:用於季節成分的伽馬引數。如果設定為FALSE,則擬合非季節性模型

seasonal:選擇“加法”(預設)或“乘法”季節性模型的字串。前幾個字元就足夠了。(只在伽馬非零時生效)

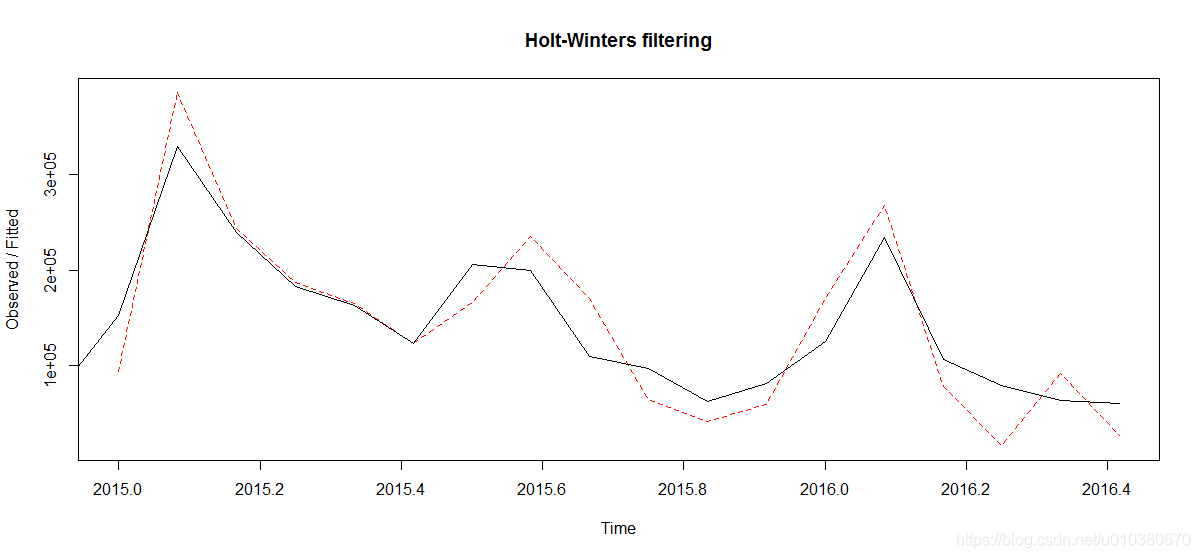

HoltWintersModel <- HoltWinters(data2.ts,alpha = TRUE,beta = TRUE,gamma = TRUE)

plot(HoltWintersModel,lty=1,lty.predicted=2)

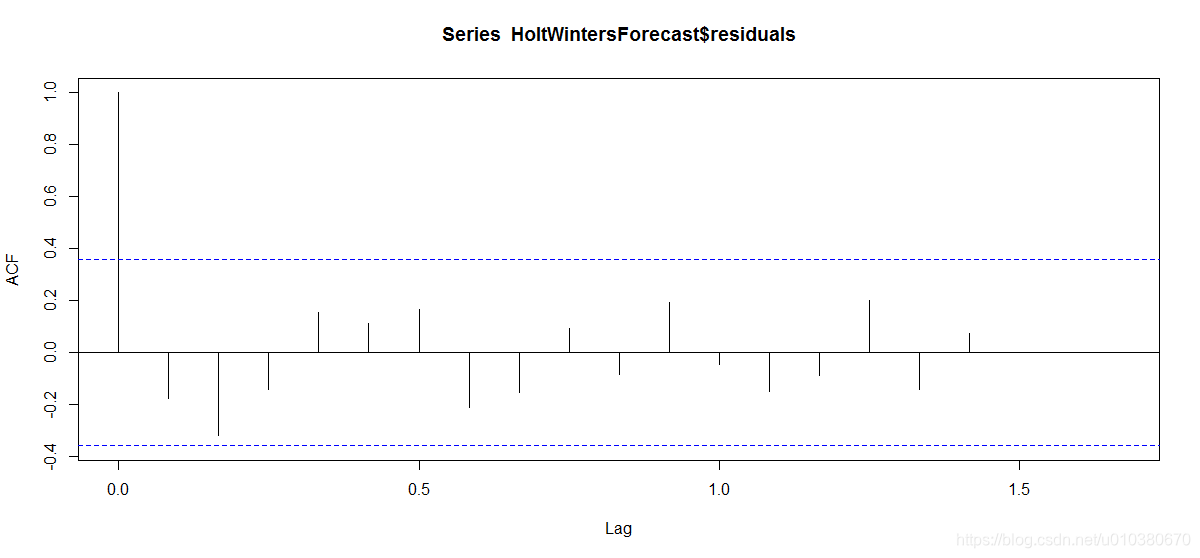

HoltWintersForecast <- forecast(HoltWintersModel,h=6,)

acf(HoltWintersForecast$residuals,lag.max = 20,na.action = na.pass)

計算acf的最大延遲。預設為10*log10(N/m),其中N為觀測次數,m為級數個數。將自動限制在比本系列觀測值少一次的範圍內。

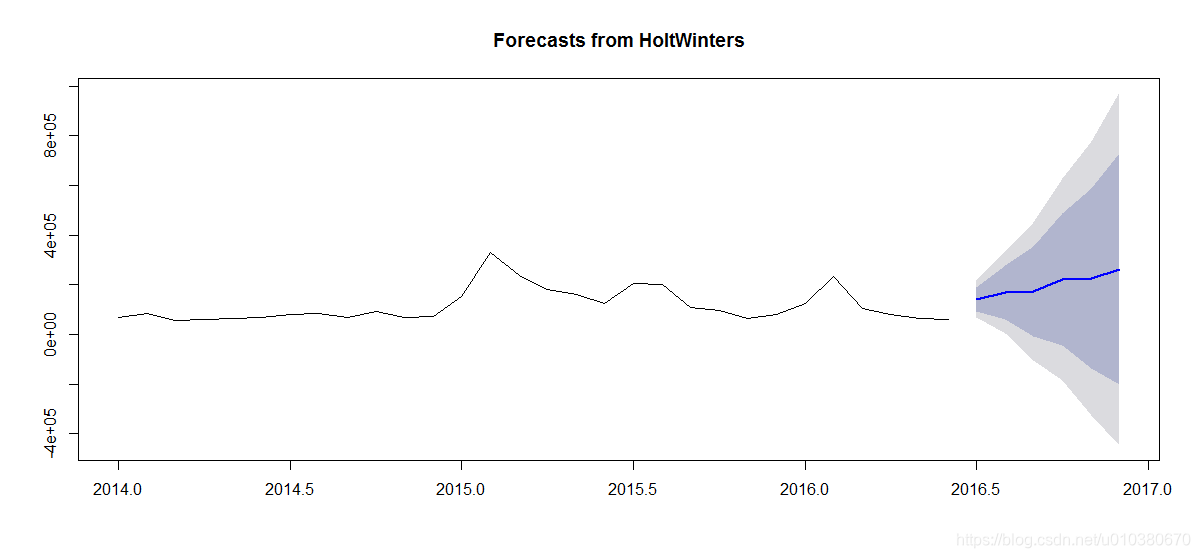

plot(HoltWintersForecast)

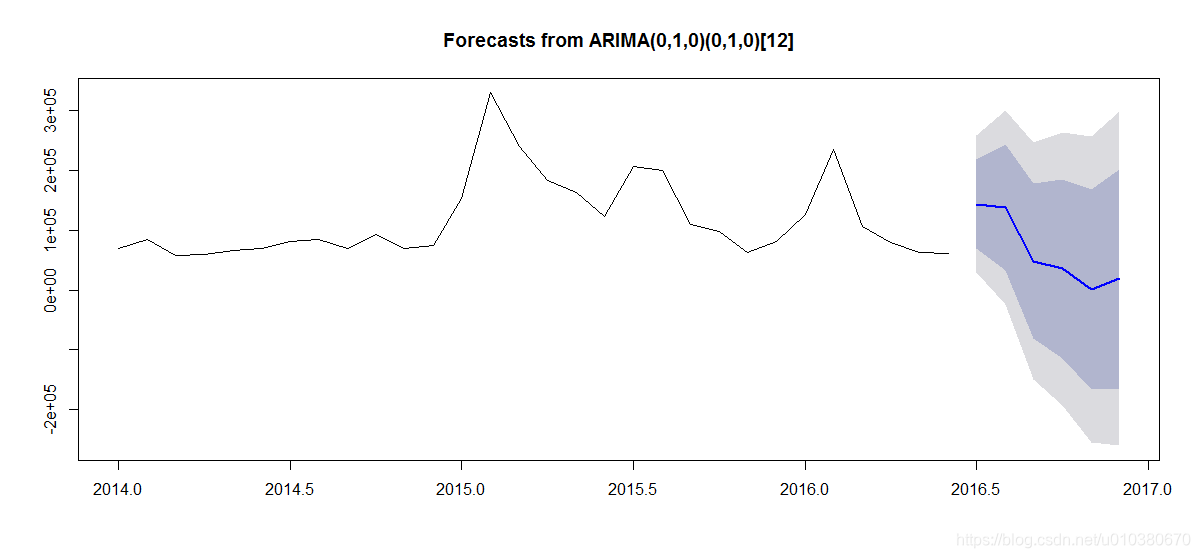

fit <- auto.arima(data2.ts)

fit.forecast <- forecast(fit,h=6)

plot(fit.forecast)