劉潤《五分鐘商學院》思維導圖筆記

2017年在微信讀書群裡,一位朋友在得到App上訂閱了劉潤老師的《五分鐘商學院》,然後每天跟我們分享,我閱讀了一些之後,感覺特別吸引,因為劉潤老師可以用很精簡的文字就可以說明一個概念,漲姿勢啊。於是2018年上半年,當《五分鐘商學院》出版成書時,立馬訂購了全套4本。這是第一本商業篇的思維導圖學習筆記,後續會有其餘幾本的筆記。當然,5分鐘商學院的閱讀學習也是我今年(2018年)的個人OKR之一。

溫馨提示:本筆記採用思維導圖形式,精摘了定義、應用、案例與精彩心得,僅供本人複習之用。若要精學與深刻理解,請至得到APP訂閱《5分鐘商學院》或購買《5分鐘商學院》紙質書。

Links:

(1)商業篇

(2)管理篇

(3)個人篇 (還未整理...)

(4)工具篇 (還未整理...)

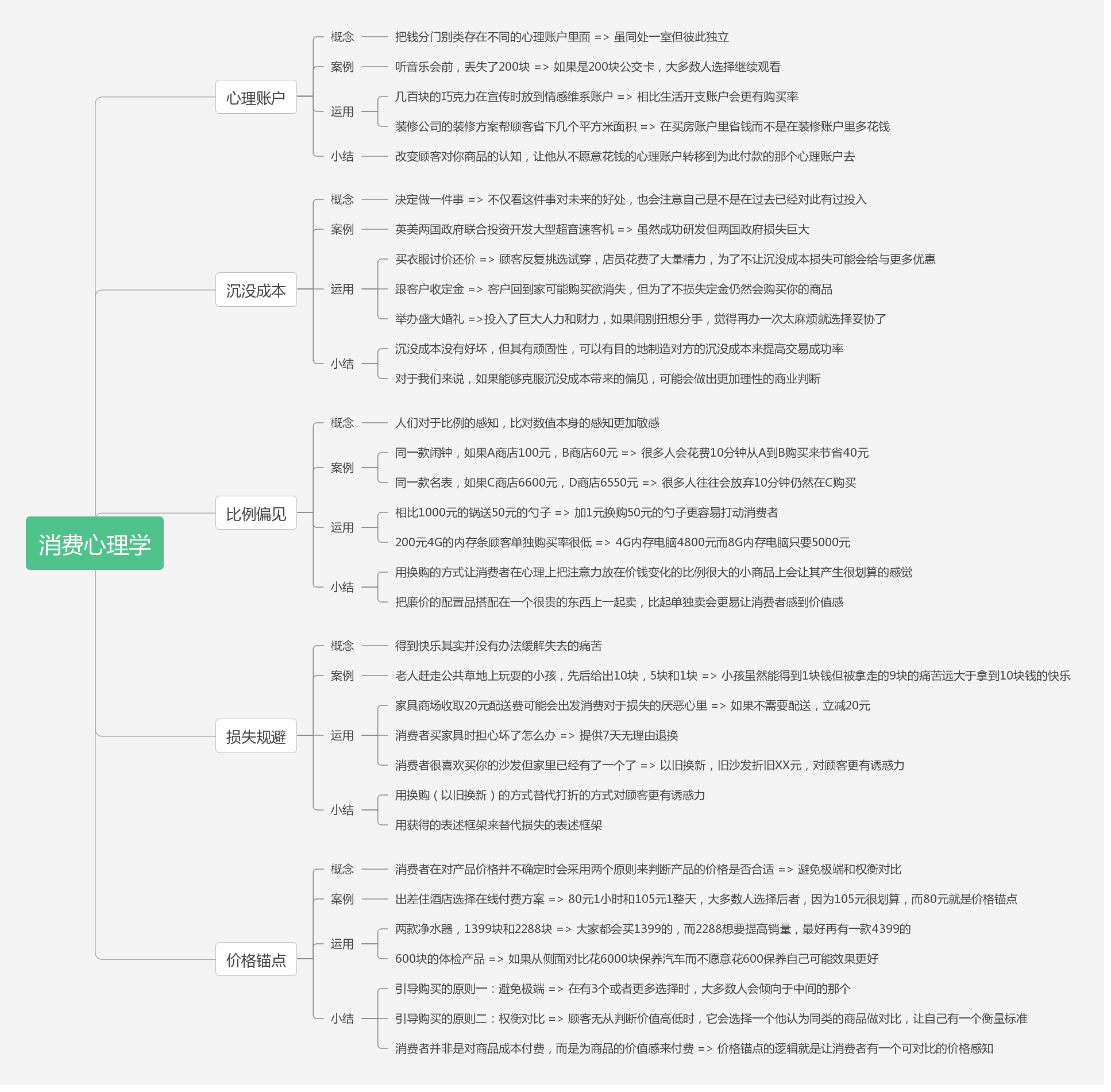

一、消費心理學

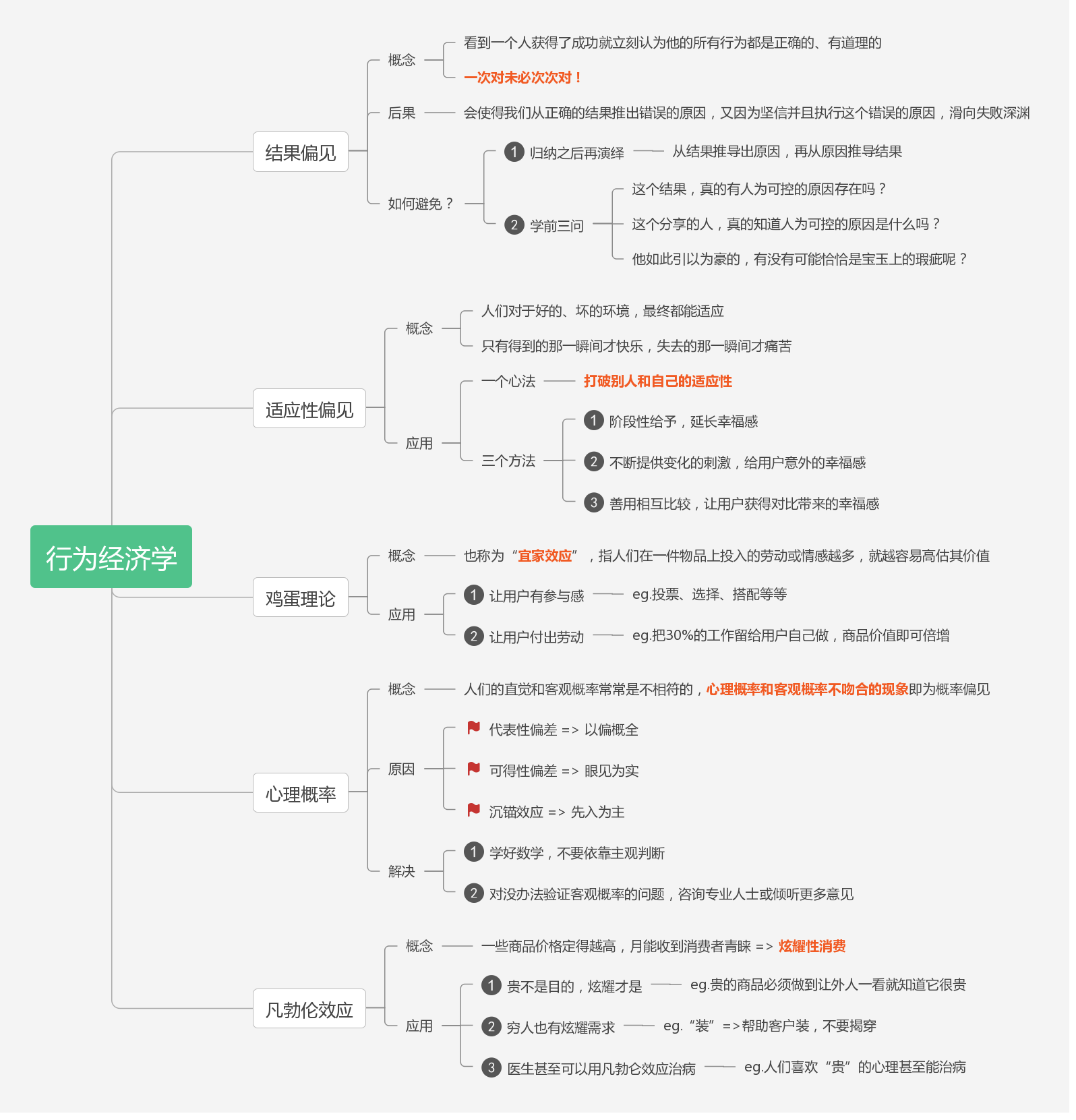

二、行為經濟學

三、微觀經濟學

四、巨集觀經濟學

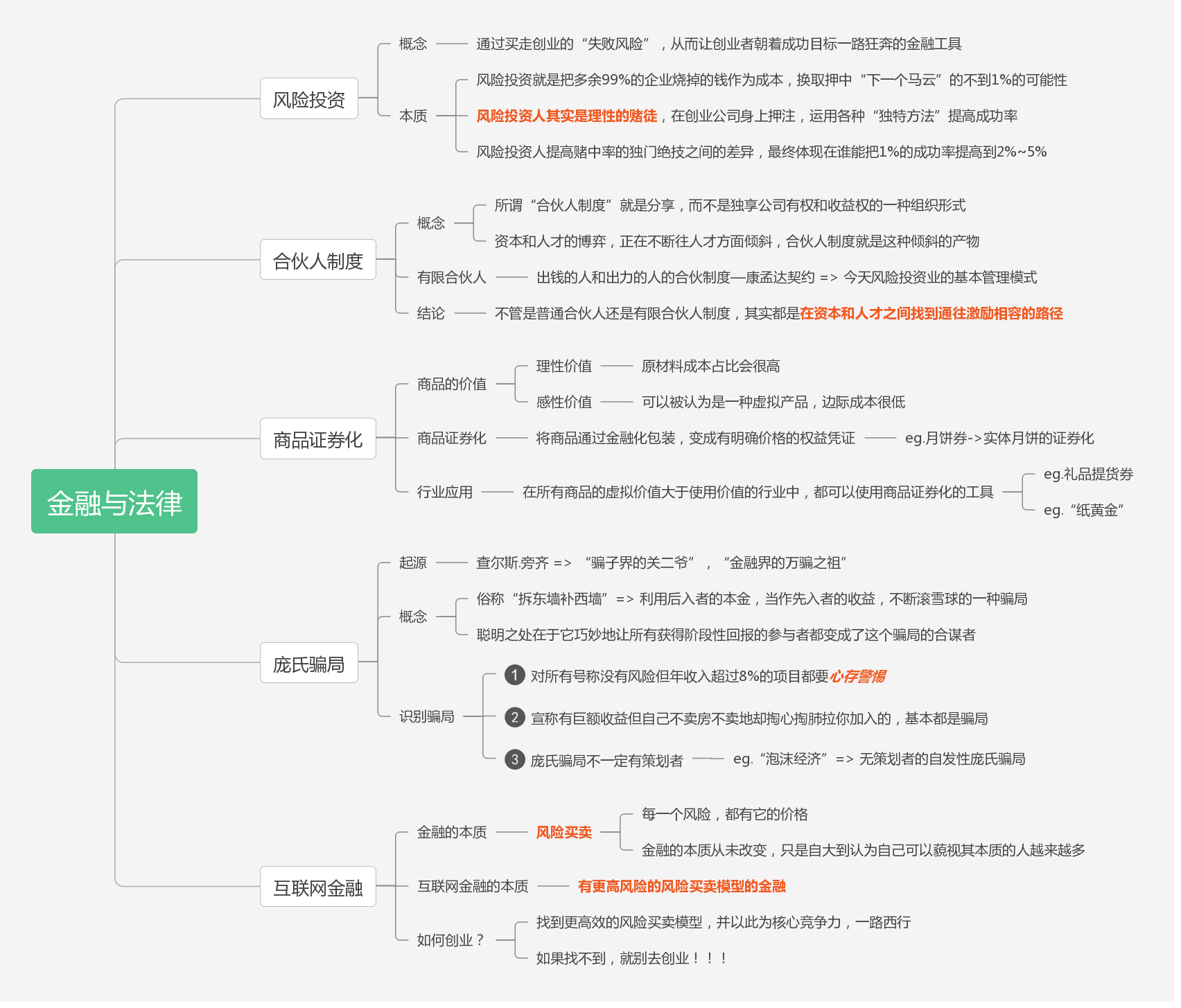

五、金融與法律

風險買賣模型:這裡說說劉潤老師在網際網路金融一節中提到的高效的風險買賣模型,比如車險,有沒有更高效的風險買賣模型?以前買車險,每年到一定時候就會有銷售人員給車主打電話,告知交強險交多少、第三者險交多少等等,幾秒鐘計算出了保費。但是針對部分車幾乎不怎麼開的,卻和每天都開30公里上下班的人交一樣的保費,合理嗎?顯然這部分人的保費貴了,這個風險買賣模型有問題。

現在有一種裝置叫做OBD(On-Board Diagnostic 車載診斷系統),可以放在車裡監測行車資料。有了這個東西之後,以後的保險就可以不按照年來賣了,而是按照公里數來賣。開車多的人,明顯就應該多交錢。而如果一年都沒開車的人,其實只需要交納停車費,一分錢保費都不應該交。

要是按照公里數,每公里多少錢合適呢?這時可以按照車主的行車習慣來定價。習慣好的人,就應該更便宜;習慣差的(比如到了路口打著左轉向燈卻向右轉的人),就應該多交錢。

按照公里數來賣車險,按照行車習慣來定價,這些形式不管是叫網際網路金融還是科技金融,其實都是根據資料,使用一套更有效地風險買賣模型,把車主的行車風險給買走。車主因此更省錢,而保險公司因此更賺錢。

最後,網際網路金融領域,要創業首先得找到自己的如意金箍棒—更高效的風險買賣模型,並以此為核心競爭力,一路西行。否則,別隻帶著一顆加班的心去創業!

六、企業能量模型

6.1 產品

其中最小可用品的思維和我們常常聽說的精益思維高度一致,想想我們的Agile敏捷開發思想?是不是也強調最小可用和增量精益?

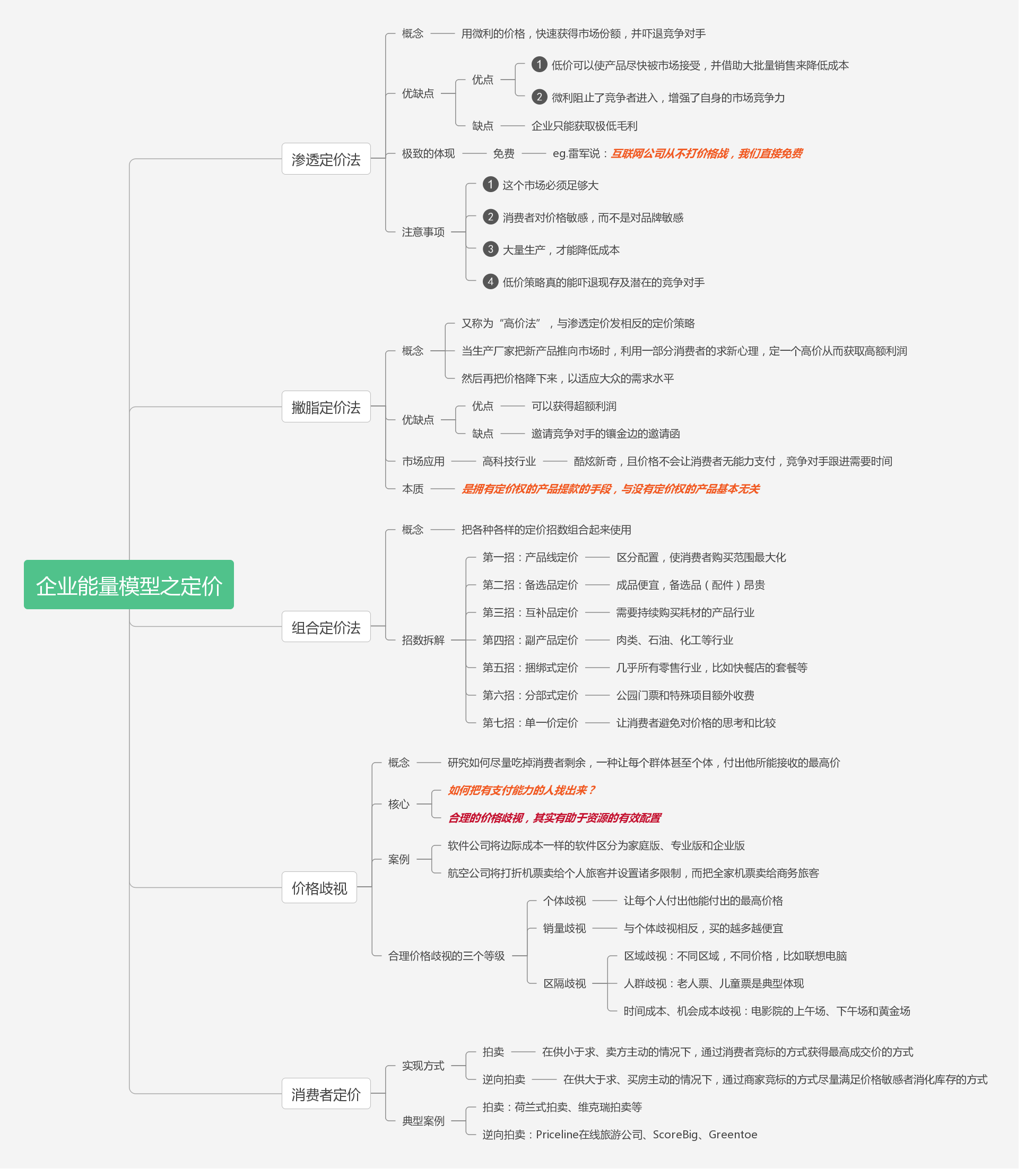

6.2 定價

6.3 營銷

6.4 渠道

七、商業世界的五大基礎邏輯

八、網際網路世界的五大基本定律

PS:如果說邊際成本是經濟原理,長尾效應是邊際成本這個經濟原理所引起的市場現象,那麼“免費”就是這個經濟原理給企業帶來的一種新的商業模式。

九、市場與網際網路營銷

PS:此部分主要圍繞“銷售=流量×轉化率×客單價”這個公式展開,社群經濟關係著流量,口碑經濟關係著轉化率,而單客經濟關係著客單價,同時單客經濟也是終身免費的流量。

十、所有現象背後都有商業邏輯啊

PS:無處不在的商業邏輯,隨處可見的商業兵器!

參考資料

劉潤,《五分鐘商學院-商業篇》

作者:周旭龍

本文版權歸作者和部落格園共有,歡迎轉載,但未經作者同意必須保留此段宣告,且在文章頁面明顯位置給出原文連結。