使用迴歸分析,樣本過少時不妨好先看看散點圖

迴歸分析往往是學統計、學計量課程時接觸的第一個統計模型了,甚至不少人可能認為迴歸分析理所當然成為計量的絕大部分內容——畢竟很多教材中提到統計模型的時候,往往就一個 OLS 為主的講法。迴歸分析的內容當然很廣泛,也在學科中佔據相對基礎的位置。

學會 OLS,有人還明白了 ML 等方法的含義;現在學統計分析的時候,或多或少會安排統計軟體的實踐課程,於是大家學會了使用 Excel,乃至 SAS 中如何來做經典的迴歸分析。看過不少的文獻,很多都忽略了迴歸分析模型診斷這個環節——可能很多標準教科書沒有強調,甚至是沒有講;這不能不說是一個遺憾。

迴歸分析使用最廣泛,誤用的情況也多了些。下面使用一個經典的例子,來 “噁心” 一下那些 “過分鐘愛” 經典迴歸分析的人——我在很多課堂上都舉過這個例子(Anscombe),作為從基礎課程向中級乃至高階課程的開場白。

x1 x2 x3 x4 y1 y2 y3 y4

1 10 10 10 8 8.04 9.14 7.46 6.58

2 8 8 8 8 上面有四對 x,y,分別做經典迴歸分析的話,結果如下:

[[1]]

Estimate Std. Error t value Pr(>|t|)

(Intercept) 3.0000909 1.1247468 2.667348 0.025734051

x1 0.5000909 0.1179055 4.241455 0.002169629

[[2]]

Estimate Std. Error t value Pr(>|t|)

(Intercept) 3.000909 1.1253024 2.666758 0.025758941

x2 0.500000 0.1179637 4.238590 0.002178816

[[3]]

Estimate Std. Error t value Pr(>|t|)

(Intercept) 3.0024545 1.1244812 2.670080 0.025619109

x3 0.4997273 0.1178777 4.239372 0.002176305

[[4]]

Estimate Std. Error t value Pr(>|t|)

(Intercept) 3.0017273 1.1239211 2.670763 0.025590425

x4 0.4999091 0.1178189 4.243028 0.002164602

這時候你會發現 p 值、s.e. 值都好的很,截距項和斜率項也非常好,甚至連 R square 都簡直一模一樣。

往往講到這個時候,機靈點的學生就開始皺眉頭了:資料差別挺大的,怎麼模型都是一樣呢!?

學過迴歸診斷的人立刻就嚷嚷來做個迴歸診斷來看看,四種情況下是不是有的屬於 “模型前提假設” 不滿足的情況。(當然,似乎本科階段,教師沒有過分強調這點的,很少有學生能自己自主的想到這點,所以往往讓人感嘆教學過程中的不完善。)

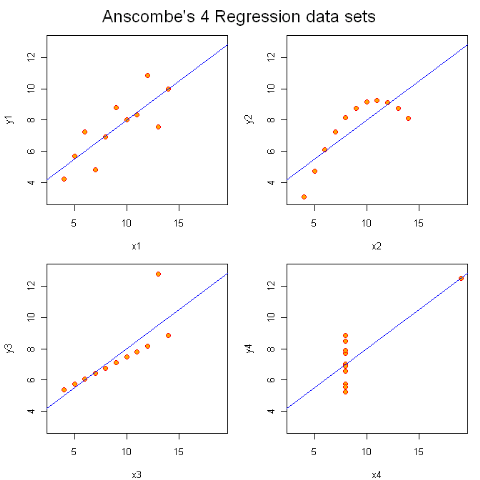

緊接著我就給他們做出一幅圖:

這時候他們有點明白,能回答說左上是我們 “常見” 的迴歸;右上完全就是二次曲線嘛;左下存在一個 “異常點”;而右下,完全就屬於“詭異” 情形。

所以可以歸納一下:做統計模型的時候,一定記得要模型診斷下——重點就分析下殘差是不是符合假設——這個是標準套路。如果你想 “偷懶”,在只有一個自變數的時候,不妨在樣本量不多(現在的統計軟體已經非常強大了,數萬對點很容易搞定;如果資料太多,你也可以抽樣來試試嘛。)這樣,“一眼” 就能看出個大概了——這恐怕就是人比機器厲害的地方,人比模型厲害的地方。