信用風險評估之 預測力指標(篩選特徵)

在建模時,被用來預測的變數(即feature)相互間不能有很強的相關性,最好完全不存在相關性。

評判變數間的預測力指標有皮爾森相關係數,斯皮爾曼相關係數,皮爾森卡方統計量,概率比,資訊值等。

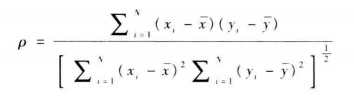

1.皮爾森相關係數pearson

連續變數x,y(兩列feature), 皮爾森相關係數ρ:

取值區間[-1,1]。

0表示無相關性即相互獨立,越接近於0,相關性越小;

-1為負的強相關性;

+1為正的強相關性。

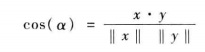

去均值化的ρ即為餘弦夾角公式:

小結:

1》皮爾森相關係數會受資料錯誤或極端值的影響而不穩定。

2》皮爾森相關係數計算的是每個觀測值與均值間的差值,適合連續變數間的相關性計算,就不適合

3》越接近0,相關性越小。

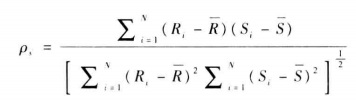

2.斯皮爾曼相關係數spearman

斯皮爾曼相關係數的計算採用取值的等級,而不是取值本身。當取值按升序排列時,取值的等級就是該取值的順序。如12,5,8的等級為3,1,2。計算公式類似皮爾森相關係數:

R,S是兩個變數的取值對應的等級。

小結:

1》斯皮爾曼相關係數適用於順序變數間的相關性計算。

2》斯皮爾曼相關係數對於資料錯誤和極端值不敏感。

3》越接近於0,相關性越小。

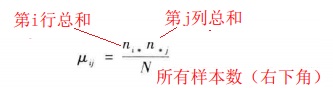

3.皮爾森卡方統計量

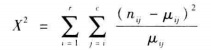

皮爾森卡方統計量用X²表示,衡量兩個名義變數間的相關性。

下面以一個例子來說明卡方統計量,如下為住房與就業的人數統計表。

第i行第j列的預期頻數為:

也即表格中小括號中的計算資料。

卡方統計量的定義如下:

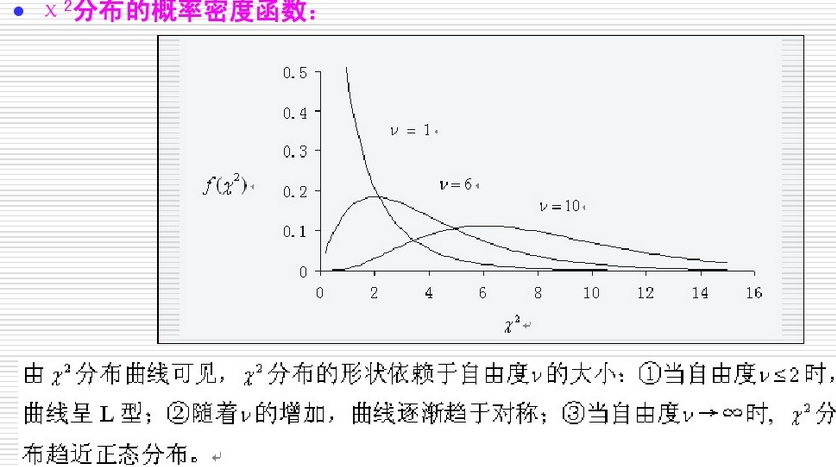

X²服從自由度為df=(r-1)(c-1)的卡方分佈。r,c是表中資料的行與列。

其中,卡方分佈即伽馬分佈函式如下

獨立性假設的概率:

當概率值越小,標明兩個變數間獨立的概率越小,即兩變數間有很強的相關性。

上表資料對應的卡方統計量計算得:

說明就業和居住狀況之間存在很強的相關性。

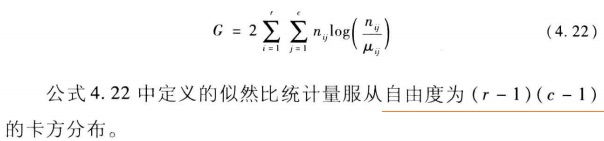

4.似然比檢驗統計量

兩個變數是名義變數

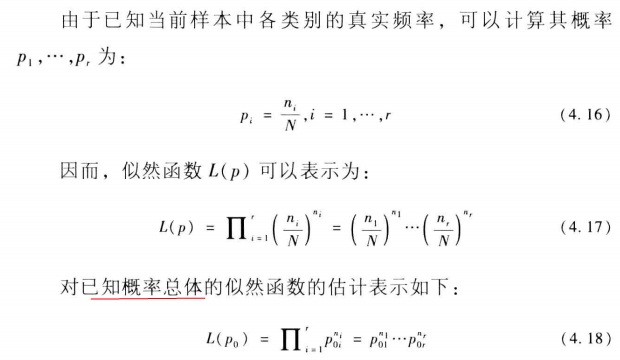

觀察樣本中計算的真實頻率分佈與已知概率總體分佈的差異:

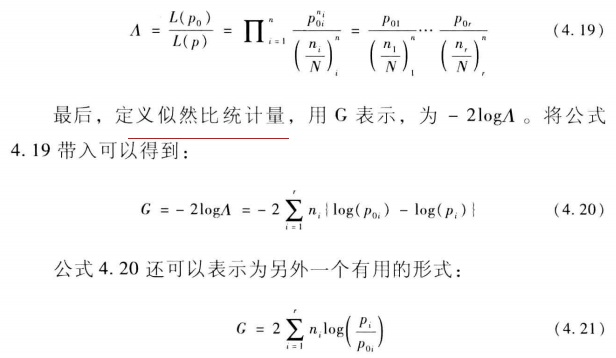

兩個名義變數x,y的似然比統計量定義為:

為何4.22公式是服從卡方分佈的???暫時不理解,先記下來。

那麼,通過似然比檢驗統計量可以得出兩個變數間的相關性,具體判斷類似卡方統計量。

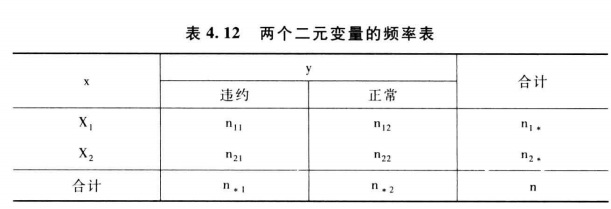

5.概率比

兩個變數是名義變數。

如上表,

當變數x取x1時的違約比率odds=n11/n12;

當變數x取x2時的違約比率odds=n21/n22;

概率比的定義:

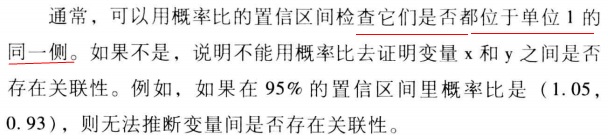

若概率比為1或趨近1,那麼兩個變數之間不存在相關性。

概率比在logistic迴歸建模製定打分卡起著關鍵作用。

6.F檢驗

F檢驗衡量一個連續變數與一個名義變數之間的關聯性。誰是因變數無所謂。

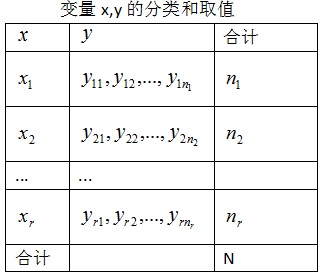

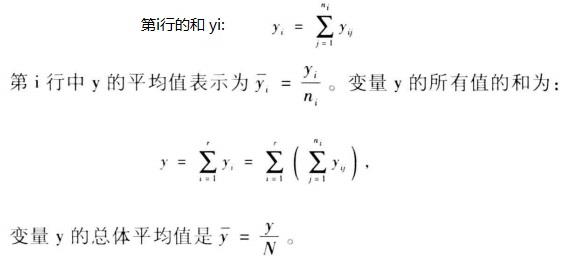

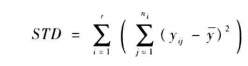

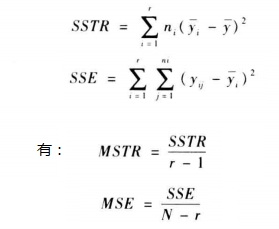

先舉例引入兩個引數MSTR,MSE,如下表:

p表示無關聯性的概率。p小表示,關聯性強。

7.基尼方差

基尼方差衡量三種情況的變數間的相關性:

1>一個連續變數,一個名義或順序變數;

2>兩個名義變數;

3>兩個順序變數。

考慮一個連續變數x和一個名義變數y的情況。基尼方差可以定義為:

G=1-SSE/STD

其中,SSE,STD見上。

8.熵方差

考慮一個類別變數x和一個連續y的情況。熵方差可以定義為:

E=1-SSE/STD

其中,SSE,STD見上。

關於基尼方差和熵方差,還不太明白。(參考《信用風險評分卡研究》)

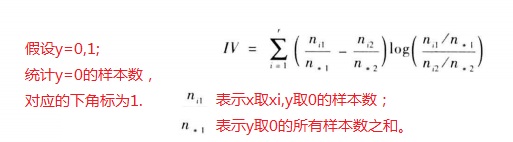

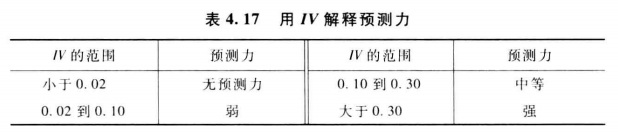

9.資訊值

衡量兩個名義變數間的相關性,其中一個是二元的。比如x是名義變數,y是取兩個值0和1。

IV值,可以用於評估某個自變數(feature)對因變數(label)的預測能力,IV值越大預測能力越強。

後續在建立評分卡時,會進一步介紹IV值。