Numpy 常用函式及讀寫操作

檔案讀寫

(1)txt格式

首先建立一個單位矩陣,然後將其寫入txt檔案(自定義儲存路徑)

import numpy as np

a=np.eye(3)

np.savetxt('D:/a.text',a)開啟建立的txt檔案看看

(2)csv格式

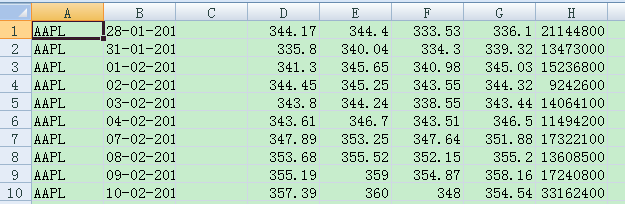

loadtxt函式可以方便地讀取CSV檔案,自動切分欄位,並將資料載入NumPy陣列。下面都以蘋果公司的歷史股價資料為例展開

第一列:股票程式碼以標識股票

第二列:dd-mm-yyyy格式的日期

第三列為空

之後依次是開盤價、最高價、最低價、收盤價和當日成交量

c,v=np.loadtxt('data.csv' 設定分隔符為‘,’,usecols的引數為一個元組,以獲取第7欄位至第8欄位的資料,即收盤價和成交量,unpack引數設定為True,意思是分開儲存不同列的資料。

寫入CSV檔案

np.savetxt("weeksummary.csv", weeksummary, delimiter=",", fmt="%s")最後是一個型別指定字元,在我們的例子中指定為字串型別。

(3)日期讀入

讀入日期不能像之前一樣。不然會有

ValueError: invalid literal for Numpy嘗試把日期直接轉換成浮點數會引發錯誤。

用引數converters,是資料列和轉換函式之間進行對映的字典,首先寫出轉換函式將日期轉成星期幾,

-星期一 0

-星期二 1

-星期三 2

-星期四 3

-星期五 4

-星期六 5

-星期日 6

def datestr2num(s):

return datetime.datetime.strtime(s,'%d-%m-%Y').date().weekday()

dates,close=loadtext('data.csv',delimiter=',',usecols=(1 加權平均

(1)用vwap(Volume-Weighted Average Price)代表成交量加權平均價格

vwap=np.average(c,weights=v)(2)用twap(Time-Weighted Average Price)代表時間加權平均價格

基本的思想:近期價格權重大

用arange函式建立一個從0開始依次增長的自然數序列,自然數的個數即為收盤價的個數

t = np.arange(len(c))

twap=np.average(t,weights=t)算術平均

mean=np.mean(c)

取值範圍

再次讀入資料,將每日最高價和最低價的資料載入陣列

h,l=np.loadtxt('data.csv',delimiter=',', usecols=(4,5), unpack=True)獲取最大、最小值和價格區間

highest=np.max(h)

lowest=np.min(l)

interval_h=np.ptp(h)

interval_l=np.ptp(l)統計分析及常用函式

(1) 中位數

只獲取收盤價資料即可

c=np.loadtxt('data.csv', delimiter=',', usecols=(6,),unpack=True)

med=np.meidan(c)(2)排序

sorted_close=np.msort(c)(3)方差

variance=np.var(c)(4)差分

diff=np.diff(c)(5)標準差

stand_dev=np.std(c)(6)開方

sqrt=np.sqrt(c)(7)返回滿足條件的陣列元素的索引值

indices=np.where(dates==6)(8)按照索引值從陣列中取出相應的元素

np.take(close,indices)(9)apply_along_axis函式

呼叫另外一個由我們給出的函式,作用於每一個數組元素上,並且可以指定軸。

dates, open, high, low,close=np.loadtxt('data.csv',delimiter=',', usecols=(1, 3, 4,

5, 6), converters={1: datestr2num}, unpack=True)

close = close[:16]

dates = dates[:16]

# get first Monday

first_monday = np.ravel(np.where(dates == 0))[0]

# get last Friday

last_friday = np.ravel(np.where(dates == 4))[-1]

weeks_indices = np.split(weeks_indices, 3)

def summarize(a,o,h, l, c):

monday_open = o[a[0]]

week_high = np.max( np.take(h, a) )

week_low = np.min( np.take(l, a) )

friday_close = c[a[-1]]

return("APPL", monday_open, week_high, week_low, friday_close)

weeksummary = np.apply_along_axis(summarize, 1, weeks_indices, open, high, low, close)