統計學習方法學習筆記一

第一章 統計學習方法概論

統計學習的主要特點是

(1)平臺--------計算機及網路,是建立在計算機及網路之上的;

(2)研究物件--------資料,是資料驅動的學科;

(3)目的---------對資料進行預測與分析;

(4)中心---------方法,統計學習方法構建模型並應用模型進行測試與分析;

(5)交叉學科--------概率論、統計學、資訊理論、計算理論、最優化理論以及電腦科學等多個領域的交叉學科。

統計學習的物件

面向的研究物件就是資料

統計學習方法的分類

監督學習(supervised leaning)

無監督學習(unsupervised leaning)

半監督學習(semi-supervised leaning)

強化學習(reinfoucement leaning)

統計學方法的三個要素

統計學習方法=模型(model)+策略(strategy)+演算法(algorithm) 模型:找到一個能夠解決問題的條件概率或者決策函式。 策略:找到一個能夠可以優化模型(或者衡量模型的)損失函式(比如0-1損失)。 演算法:找到一種可以優化損失函式的方法(比如:梯度下降法)。

統計學方法的步驟

1 得到一個有限的訓練資料集

2 確定假設空間(即所有可能的模型)

3 確定選擇模型的準則(即策略)

4 實現求解最優化模型的演算法(即演算法)

5 選擇最優模型

6 利用最優模型對新來的資料進行預測和分析

統計學習的研究

- 統計學習方法的研究——發現新的學習方法

- 統計學習理論的研究——提高統計學習方法的有效性和效率

- 統計學習應用的研究——-將統計學習方法應用到實際問題中去,解決實際問題。

監督學習/supervised leaning

監督學習是本書的主要學習

監督學習也可以叫做有指導的學習,(在老師的指導和監督下學習,你會學的更好)所以,一般情況下,監督學習模型要優於無監督學習模型。當然會以需要訓練集來作為代價,也就是說監督學習比無監督學習需要更多的資源(畢竟需要指導)。

假設輸入例項X的特徵向量記作

訓練集:

假設輸入變數用X表示,輸出變數用Y表示,並假設輸入與輸出的隨機變數X和Y滿足聯合概率分佈P(X,Y),監督學習問題的模型如下所示:

這個模型還是比較容易理解的,簡單的可以理解為:將訓練集輸入到我們的學習系統—->根據決策方法學習一個最優的模型—–>利用這個最優的模型對新來的資料進行預測。

根據輸入、輸出變數的不同可以把預測任務分為以下三類:

迴歸問題-----輸入變數與輸出變數均為連續變數的預測問題;

分類問題------輸出變數為有限個離散變數的預測問題;

標註問題------輸入變數與輸出變數均為變數序列的預側問題.

他們的問題模型只需要把上圖中的“預測系統”改為“分類系統”、“標註系統”即可

三要素

模型

在監督學習過程中,模型就是所要學習的條件概率或者決策函式。

(決策函式模型)

(決策函式模型)

(條件概率模型)

(條件概率模型)

策略

損失函式和風險函式

損失函式(loss function)或代價函式(cost function)是用來度量模型的預測能力的。損失函式是 f (X)(預測值)和Y(真實值)之間的非負實值函式(因為兩者之間的差值可以理解為兩者之間的距離,是非負的。),記作L(Y, f (X)) 。

常用損失函式:

(1)0-1損失函式(0-1 loss function)

(2)平方損失函式 (quadratic loss function)

(3)絕對損失函式 (absolute loss function)

(4)對數損失函式(logarithmic loss function)或對數似然損失函式 (loglikehood loss function)

當然還存在其他的損失函式比如:指數損失函式或者Hinge Loss等。損失函式值越小,代表模型越好,模型出現的誤差越小。

經驗損失或者經驗風險

由於模型的輸入、輸出(X,Y)是隨機變數,遵循聯合分佈P(X,Y),所以損失函式的期望是:

這是理論上模型f (X)關於聯合分佈P(X,Y)的平均意義下的損失,稱為風險函式(risk function)或期望損失(expected loss)。學習的日標就是選擇期望風險最小的模型。由於,一方面根據期望風險最小化模型要用到聯合概率分佈,另一方面聯合分佈又是未知的,所以監督學習就成為一個病態問題!

在此我們提出另外一個概念:經驗風險。(根據我自己的理解,帶有“經驗”的東東,一般是平均意義下東東,畢竟經驗是需要積累的嘛。)

模型f(x)關於訓練資料集的平均損失稱為經驗風險(empirical risk)或經驗損失(empirical loss):

期望風險Rexp(f)是模型關於聯合分佈的期望損失,經驗風險Remp(f)是模型關於訓練樣本集的平均損失。根據大數定律,當樣本容量N趨於無窮時,經驗風險趨於期望風險。所以一個很自然的想法是用經驗風險估計期望風險。但是,由於現實中訓練樣本數目有限,甚至很小,所以用經驗風險估計期望風險常常並不理想,要對經驗風險進行一定的矯正.這就關係到監督學習的兩個基本策略:經驗風險最小化和結構風險最小化.

經驗風險最小化(empirical risk minimization, ERM),即求解最優化問題:

當樣本容量足夠大時,經驗風險最小化能保證有很好的學習效果(比如一個人的經驗積累越多,判別力肯定會越好)但是當樣本容量很小的時候,經驗風險最小化的學習效果未必很好(畢竟走過的路有點小,以為世界就那麼大,所以很容易做出錯誤的判斷),可能會產生“過擬合(over-fitting)”現象。因此這時需要結構風險最小化。

結構風險最小化(structural risk minimization, SRM)是為了防止過擬合,在經驗風險上加上表示模型複雜度的正則化項(regulatizer)或罰項(penalty term ),定義是:

其中J (f)為模型的複雜度(有的時候可以理解為模型所需要的引數個數。)

結構風險小需要經驗風險與模型複雜度同時小。

演算法

學習模型的具體計算方法。統計學習問題歸結為最優化問題,統計學習的演算法成為求解最優化問

題的演算法。如何找到全域性最優解並使得求解的過程非常高效!

訓練誤差與測試誤差

一般情況下,我們將資料集分為兩大類:訓練集和測試集。(有的時候分成三部分:訓練集、驗證集、測試集)。

訓練誤差是指模型在訓練集上的誤差,反映的是模型的學習能力。

(關於訓練資料集的平均損失)

(關於訓練資料集的平均損失)

測試誤差是指模型在測試集上誤差,反映的是模型的預測能力。

(關於測試資料集的平均損失)

(關於測試資料集的平均損失)

過擬合

過擬合(over-fitting):如果一味追求提高對訓練資料的預側能力,所選模型的複雜度則往往會比真模型更高。這種現象稱為過擬合(over-fitting)。過擬合是指學習時選擇的模型對己知資料(訓練資料集中的資料)預測得很好,但對未知資料(測試資料集中的資料)預測得很差的現象。

例如:

上面的例子是,根據資料分佈擬合多項式模型,M代表模型的多項式次數,我們可以看到M=0和M=1的時候,模型的學習和預測能力都不好,而M=9的時候,模型的學習能力很好(幾乎都學會了,也就是說擬合出的多項式模型,可以通過每個訓練資料樣本點),但是它的預測能力很差!並且模型太複雜!而當M=3的時候,模型的學習能力和預測能力都是比較好的。(從圖影象上直觀的看到是,預測出的曲線模型和真實的曲線模型之間擬合度)。

訓練誤差和測試誤差與模型複雜度之間的關係

模型的選擇方法:正則化和交叉驗證

正則化我們學過了,就是結構風險最小化策略的實現:

上式中的第二項就是我們的正則項(或者罰項)。

交叉驗證:重複地使用資料,把給定的資料進行切分,將切分的資料集組合為訓練集與測試集,在此基礎上反覆地進行訓練、測試以及模型選擇.

簡單交叉驗證

首先隨機地將己給資料分為兩部分,一部分作為訓練集,另一部分作為測試集;然後用訓練集在各種條件下(例如,不同的引數個數)訓練模型,從而得到不同的模型;在測試集上評價各個模型的測試誤差,選出測試誤差最小的模型.

k-折交叉臉證(S-fold cross validation)

方法如下:首先隨機地將已給資料切分為S個互不相交的大小相同的子集;然後利用S-1個子集的資料訓練模型,利用餘下的子集測試模型;將這一過程對可能的S種選擇重複進行;最後選出S次評測中平均側試誤差最小的模型.

留一文叉驗證 (leave-one-out cross validation)

k-折交叉驗證的特殊情形是k=N,N是給定資料集的容量。

生成模型和判別模型

監督學習方法又可以分為生成方法(generative approach)和判別方法(discriminative approach).所學到的模型分別稱為生成模型(geuemtive model)和判別模型(discriminative model)。生成方法由資料學習聯合概率分佈P(X,Y),然後求出條件概率分佈P(YIX)作為預測的模型,即生成模型。

這樣的方法之所以稱為生成方法,是因為模型表示了給定輸入X產生輸出Y的生成關係.典型的生成模型有:樸素貝葉斯法和隱馬爾可夫模型。

判別方法由資料直接學習決策函式f(X)或者條件概率分佈P(Y|X)作為預測的模型,即判別模型.判別方法關心的是對給定的輸入X,應該預測什麼樣的輸出Y.典型的判別模型包括k近鄰法、感知機、決策樹、邏輯斯諦迴歸模型、最大嫡模型、支援向量機、提升方法和條件隨機場等。

給定輸入X,生成模型不能直接預測出輸出的y,需要計算之後,再比較(或者求出的是各種輸出可能性的概率值,最大作為最終的求解結果),而判別模型可以直接給出預測結果y,(利用判斷規則或者方法)

生成方法的特點:

1、生成方法可以還原出聯合概率分佈P(X,Y),而判別方法則不能;

2、生成方法的學習收斂速度更快,即當樣本容量增加的時候,學到的模型可以更快地收斂於真實模型;

3、當存在隱變數時,仍可以用生成方法學習,此時判別方法就不能用。

判別方法的特點:

1、直接學習的是條件概率P(Y|X)或決策函式f(X),直接面對預測,往往學習的準確率更高;

2、由於直接學習P(Y|X)或f(X),可以對資料進行各種程度上的抽象、定義特徵並使用特徵,因此可以簡化學習問題.

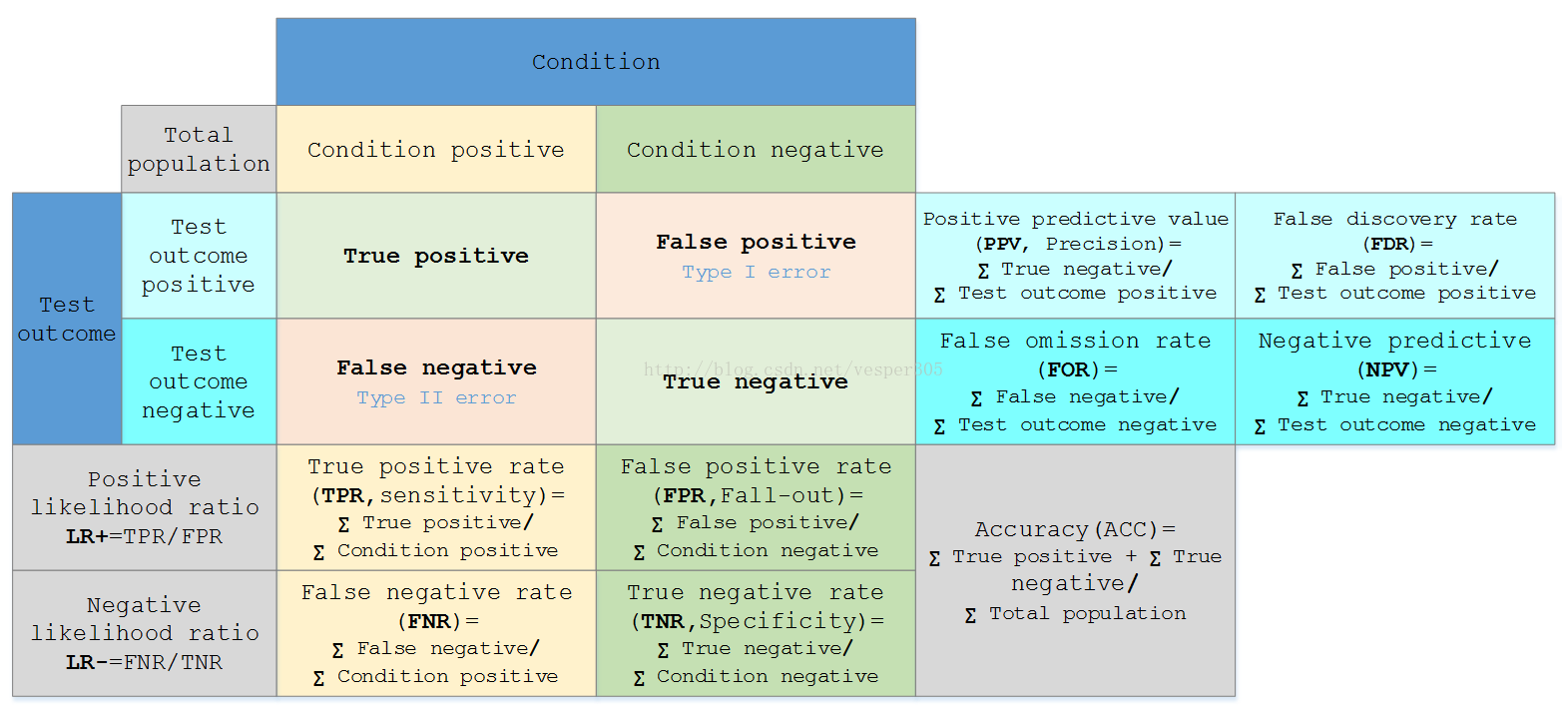

幾種模型評估標準

TP(True Positive)——將正類預測為正類數(d);

FN(False Negative)——將正類預測為負類數(c);

FP(False Positive)——將負類預測為正類數(b):

TN(True Negative)——將負類預測為負類數(a).

精確率 P(Positive)=TP/(TP+FP)=d/(d+b)

召回率R(Positive)=TP/(TP+FN)=d/(d+c)

F1(精確率和召回率的調和均值)

F1(Positive)=(2*P*R)/(P+R)

同理可以求得P(Negative)、R(Negative)、F1(Negative)

這三種度量一般用於檢測模型對每一類別的檢測或預測能力。

對模型整體評估如有準確率AC(accuracy)

AC=(a+d)/(a+b+c+d)(對角線元素,正類和負類都預測正確的樣本數)/(樣本總數)

還有ROC曲線等。

最後貼一張比較高大上的圖片,看不懂的童鞋不用較真,能準確理解上面的幾種度量標準也ok~~~

人生如棋,落子無悔

----by Ada