SAP中記賬碼的作用

在傳統手工的會計核算過程中,我們通過用記帳符號“debit”與“credit”來描述資產、負債的增、減,但在SAP中,卻變得有些複雜了。我們在SAP中的記賬碼和過賬碼(Posting Code / Posting Key)其實就是同一個意思,通俗的說也就是老會計常說的借貸方向,那麼實際的意義是什麼呢?

在SAP系統中這個Posting Code主要肩負著如下的作用:

1、界定科目型別(S/D/K/M/A);

2、確定借貸方向;

3、控制憑證輸入介面的螢幕欄位狀態;

後臺配置路徑:SPRO→財務會計(新)→財務會計全域性設定 (新)→憑證→定義過帳碼

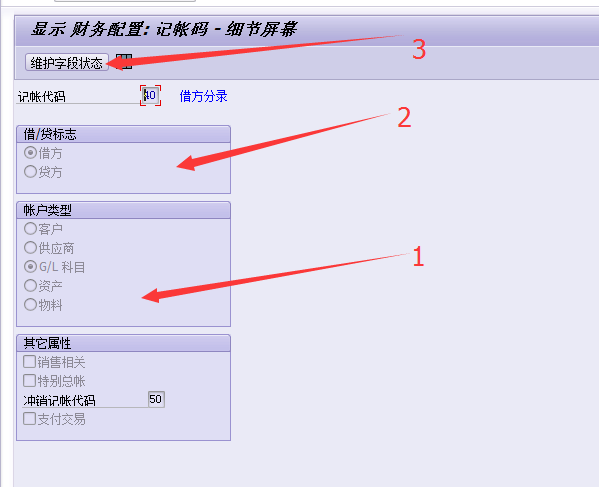

In this activity you define posting keys. Users specify a posting key before entering a line item. The posting key controls how the line item is entered and processed.

For each posting key, you define among other things:

- which side of an account can be posted to,

- which type of account can be posted to, and

- which fields the system displays on the entry screens and whether an entry must be made (field status).

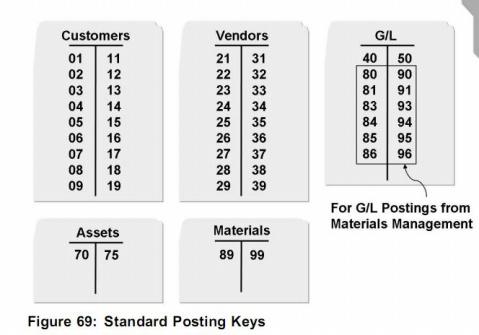

舉我們最常用的GL一塊的40/50來說明。

SAP系統提供多種過帳碼的定義,使用者在處理會計憑證錄入時,宜儘量使用系統預設之過帳碼。

業務處理通常使用之過帳碼如下:

上圖說明:

1、客戶(Customers——D)

對於與應收帳款有關的憑證輸入,其應收帳款的debit/credit所用的記帳碼:

用01、02、03、04、05、06、07、08、09表示debit,

用11、12、13、14、15、16、17、18、19表示credit,

如輸入一筆與客戶發票有關的分錄:01:客戶有關的號碼 50:其他業務收入。

2、供應商(Vendors——K)

對於與供應商發票有關的憑證輸入,主要與應付帳款有關的debit/credit就比較複雜了,如

debit用21、22、23、24、25、26、27、28、29,

credit用31、32、33、34、35、36、37、38、39,

如供應商發票輸入分錄為:40:營業費用-電費 31:表示通過主資料建立的供應商編號。

3、總賬(General Ledger/GL——S)

對於總帳科目的憑證,

用40來表示總帳的debit,

用50來表示總帳的credit,

分錄例示如下:40:現金 50:銀行存款;

4、固定資產(Assets——A)

與固定資產有關的業務,用70表示debit,用75表示credit,假設通過應付模組採購固定資產,70:固定資產號碼 31:應付賬款。

5、物料(Materials——M)

對於存貨有關的業務,用89表示debit,用99表示credit,

如89:存貨 50:GR/IR,退貨時,40:GR/IR 99:存貨

(與存貨有關的會計業務,大部分是系統自動產生的)。

SAP系統提供多種過帳碼的定義,使用者在處理會計憑證錄入時,宜儘量使用系統預設之過帳碼。

下面分享記賬程式碼大全:

| 記賬碼 | 描述 | 借/貸 | 科目型別 |

| 01 | 發票 | 借方 | 客戶 |

| 02 | 沖銷貸項憑證 | 借方 | 客戶 |

| 03 | 銀行費用 | 借方 | 客戶 |

| 04 | 其它應收(款項) | 借方 | 客戶 |

| 05 | 付款 | 借方 | 客戶 |

| 06 | 收付差額 | 借方 | 客戶 |

| 07 | 其他結算 | 借方 | 客戶 |

| 08 | 收付結算 | 借方 | 客戶 |

| 09 | 特別總帳借方 | 借方 | 客戶 |

| 11 | 貸方憑證 | 貸方 | 客戶 |

| 12 | 沖銷發票 | 貸方 | 客戶 |

| 13 | 沖銷費用 | 貸方 | 客戶 |

| 14 | 其它應付 | 貸方 | 客戶 |

| 15 | 收款 | 貸方 | 客戶 |

| 16 | 收付差額 | 貸方 | 客戶 |

| 17 | 其他結算 | 貸方 | 客戶 |

| 18 | 收付結算 | 貸方 | 客戶 |

| 19 | 特別總帳貸方 | 貸方 | 客戶 |

| 21 | 貸項憑證 | 借方 | 供應商 |

| 22 | 沖銷發票 | 借方 | 供應商 |

| 24 | 其它應收(款項) | 借方 | 供應商 |

| 25 | 付款 | 借方 | 供應商 |

| 26 | 收付差額 | 借方 | 供應商 |

| 27 | 清算 | 借方 | 供應商 |

| 28 | 收付結算 | 借方 | 供應商 |

| 29 | 特別總帳借方 | 借方 | 供應商 |

| 31 | 發票 | 貸方 | 供應商 |

| 32 | 沖銷貸項憑證 | 貸方 | 供應商 |

| 34 | 其它應付 | 貸方 | 供應商 |

| 35 | 收款 | 貸方 | 供應商 |

| 36 | 收付差額 | 貸方 | 供應商 |

| 37 | 其他結算 | 貸方 | 供應商 |

| 38 | 收付結算 | 貸方 | 供應商 |

| 39 | 特別總帳貸方 | 貸方 | 供應商 |

| 40 | 借方分錄 | 借方 | G/L 科目 |

| 50 | 貸方分錄 | 貸方 | G/L 科目 |

| 70 | 借方資產 | 借方 | 資產 |

| 75 | 貸方資產 | 貸方 | 資產 |

| 80 | 庫存初始輸入 | 借方 | G/L 科目 |

| 81 | 成本 | 借方 | G/L 科目 |

| 82 | < 無 > | 借方 | G/L 科目 |

| 83 | 價格差額 | 借方 | G/L 科目 |

| 84 | 消耗 | 借方 | G/L 科目 |

| 85 | 存貨變動 | 借方 | G/L 科目 |

| 86 | 收貨/收票借方 | 借方 | G/L 科目 |

| 89 | 入庫 | 借方 | 物料 |

| 90 | 庫存初始輸入 | 貸方 | G/L 科目 |

| 91 | 成本 | 貸方 | G/L 科目 |

| 92 | < 無 > | 貸方 | G/L 科目 |

| 93 | 價格差額 | 貸方 | G/L 科目 |

| 94 | 消耗 | 貸方 | G/L 科目 |

| 95 | 存貨變動 | 貸方 | G/L 科目 |

| 96 | 收貨/收票貸方 | 貸方 | G/L 科目 |

| 99 | 出庫 | 貸方 | 物料 |

當然針對客戶,總賬和供應商,你可通過事務碼 :FB50,FB60,FB70 記賬,而不用記各記賬碼的使用。 但針對財務記賬所有事務都能用的事務碼:FB01/F-02 ,記住常用記賬碼還是必須的。