Lyndon的量化修煉之路——雙均線優化策略(一)

後語強行搭上的前言

一個工科學生,跟金融八竿子打不著的人,畢了業就一個猛子扎進這個圈子,結果一竅不通。來都來了,既然什麼都不懂,那總得學點啥東西,思來想去,只好發揚一下理工科學生的光榮傳統,搞搞量化。說來慚愧,在學校裡學習也是東拉西扯,自身素質不過硬,所以希望通過記錄自己的成長點滴,拋磚引玉,助我早日修煉成功。

========================= 低調而不失華麗的分割線====================

//文章內容為中州期貨上海分公司所有

//期市妖風大,小心被刮飛。本文不構成任何實質性建議,也不對任何依此進行的交易結果負責

開啟各大量化軟體,第一個範例估計就是雙均線模型,所以也勉強算個新手村村長

雙均線策略是趨勢交易策略中非常經典和基礎的交易策略,時至今日仍然有很多人將雙均線發出的開平訊號作為重要的交易參考。

對於每一個交易日,都可以計算出前N天的移動平均值,然後把這些移動平均值連起來,成為一條線,就叫做N日移動平均線,雙均線策略自然指的就是根據兩根不同週期的均線來判斷開平倉的策略。

這種訊號發出得也十分簡單,當短週期均線從下往上越過長週期均線時,即為做多訊號,反之從上往下穿越的時候為做空訊號,如下圖所示。

一般均線週期數比較常規的是5、10、20、30、60等等,上圖短週期採用的是5天移動平均線,長週期採用10天移動平均線,單從展示的這個季度來看,雙均線策略的業績或許是比較不錯的。

但遺憾的是,許多人並不會依賴雙均線策略進行交易,因為它的長期表現確實不盡人意,仍然以上圖中的文華豆粕指數為例,將模型程式碼編譯後進行回測,主要引數如下表所示:

| 專案 | 數值 |

|---|---|

| 交易品種 | 文華豆粕指數 |

| 交易策略 | 雙均線策略 |

| 期初餘額 | 10,000元人民幣 |

| 持倉手數(比例) | 1手 |

| 保證金比例 | 10% |

| 手續費 | 大商所手續費標準(開1.5,平今0.75) |

| 回測時期 | 2013年1月1日 ~ 2015年12月31日 |

| K線週期 | 1天 |

| 短週期K線根數 | 5根 |

| 長週期K線根數 | 10根 |

來看看回測的結果:

| 專案 | 數值 |

|---|---|

| 期初餘額 | 10,000元人民幣 |

| 期末餘額 | 7,807元人民幣 |

| 盈利率 | -21.93% |

| 年化單利收益率 | -7.33% |

| 勝率 | 38.55% |

| 盈虧比 | 1.46 |

| 權益最大回撤 | 64.18% |

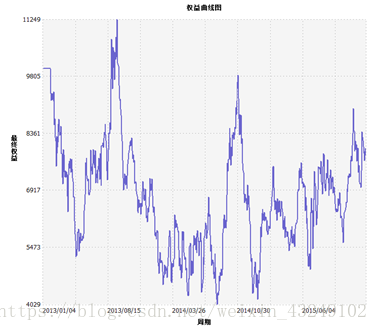

emmm,似乎不太理想,該策略在回測期間內幾乎大部分時間淨值都小於1,經歷3年的期市沉浮,最終以虧損告終,黯然離場。

但不能就此而認為雙均線策略是無效的,因為我們至少有3種方法對雙均線策略進行優化:選擇更加合適的長短均線的週期、選擇更加合適的K線週期、策略止損。

均線週期優化

顧名思義,長短均線週期優化,就是優化長短均線的週期(好像說了一句廢話)。上面的示例中採用5和10分別作為兩條移動平均線的週期,那麼會不會存在其他的組合使得最終收益為正呢?顯然是有可能的。

而且實現這一優化的方法也極為簡單粗暴——窮舉法,即將所有可能的組合全部羅列出來,選擇收益最高的就是最優引數。不過,思路是人腦的,運算是電腦的。窮舉法在交易策略尋找合適引數最為常用的方法,因為市場變化莫測,而影響市場的因素也複雜多變,窮舉法可以根據市場的實際表現直接給出最為合適的參考結果,而不需要花費太多時間去解釋為什麼。

SO,預知後事如何,且聽下回分解。

~~~~~~~~~ ~ 我是一個快樂的小尾巴 ~ ~~~~~~~~

作者來自中州期貨有限公司上海分公司

地址:上海市浦東新區民生路1299號1502

新浪部落格:http://blog.sina.com.cn/netwarlock

作者微信,歡迎騷擾