金融結算系統的基礎業務之賬戶體系結構分析

金融系統的基礎是結算,結算的核心是賬戶,賬戶體系是最基礎的也是最重要的部分,而眾多的業務也都是圍繞賬戶展開的,要了解現在眾多的金融系統(包括網際網路金融)就繞不開賬戶體系。

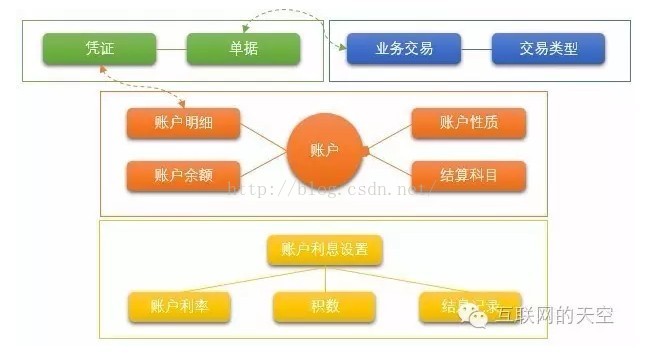

一、先看一下結算系統的幾個抽象實體及其關係

1.1 由上圖可以看到,賬戶是核心,而賬戶利息設定、利率、積數等都是賬戶的附加屬性。因此我們首先分析一下賬戶:

賬戶自身包含賬號、戶名等資訊,同時為處理方便可能直接在賬戶實體上放置當前餘額及可用餘額;

賬戶的餘額會使用單獨的實體存放,每天一條記錄,在餘額中會包含賬戶實際總餘額和可用餘額(可能因為保證金或交易在途等原因存在餘額凍結,或者賬戶存在透支額度,所以可用餘額和實際餘額不一定相等,可用餘額可能大於實際餘額,也可能小於實際餘額);

賬戶的明細是反應賬戶餘額變動的每筆詳情,一般包含本對方賬號、賬戶等資訊、用途或附言、發生額及餘額等資訊。金融系統的憑證一般採用複式記賬法(借貸記賬法)記錄,而明細一般採用單式記賬法記錄;

賬戶性質是賬戶的關鍵屬性之一,一般是為了便於業務區分而存在,例如結算賬戶、投資賬戶、借款賬戶等;

賬戶科目是賬戶進行賬戶核算的關鍵屬性,主要根據賬務要求進行劃分,賬戶會根據所屬科目標記是借還是貸,也是複式記賬時的做賬依據;

1.2 金融業務都伴隨著利息的產生,不管是存款還是投資還是信貸,都會涉及利息產生(利息計算實際可分為利隨本清、定期結算等),利息的計算也是圍繞賬戶進行的:

賬戶利息設定,可以設定賬戶各種業務業務計息時的關聯賬戶,例如付息賬戶、收息賬戶、應收賬戶、應付賬戶;

賬戶利率,不同的業務可以設定不同的利率,不同的時間點也可能存在不同的利率;

積數是活期賬戶計算利息的要素之一,而信貸業務一般會基於臺賬進行計息;

計息結束後需要儲存結息記錄,包含所屬賬戶、計息日期、開始日期、結束日期、利率、本金、利息等要素;

1.3 賬戶系統另外一塊結構就是包含業務單據和憑證,一個業務發生會產生單據並生成憑證,同時更新賬戶的餘額:

單據是對業務/交易的抽象,包含本對方賬戶資訊、單據型別、日期、來源、金額等資訊;

憑證,憑證採用複式記賬法制作,一個單據可能產生一借一貸、一借多貸、一貸多借的憑證;

1.4 交易可以是一個獨立的系統,表示最原始的業務。交易可以看作電商系統的訂單、互金系統的投資交易或借款,而賬戶結構中的單據可以看作三方支付或銀行系統的一部分。交易的實體也是比較豐富的,這裡只是簡單的列舉了交易和交易型別兩個核心的實體,此外例如交易日誌、工作流等也是必須的。

二、金融、財務、賬務等是密不可分的幾個概念,結算系統的做賬也是採用複式記賬法,因此必須要了解做賬規則。

複式記賬法的做賬規則比較複雜,如果只懂技術的開發人員很難開發出正確的業務。例如很多業務是本對方賬戶的餘額同時增加或同時減少的,不一定一個餘額增加另一個賬戶的餘額就要減少。

下圖簡單的列了一個銀行系統的一些基礎的賬戶和所屬的核算屬性,可作為做賬時的快速參考:

結算是一個金融系統的核心,每一個概念都需要一整個篇章來介紹,後續請關注本公眾號的文章。

(關注微信公眾號,獲取更多內容)