【策略研究】跨品種價差套利策略(附原始碼)

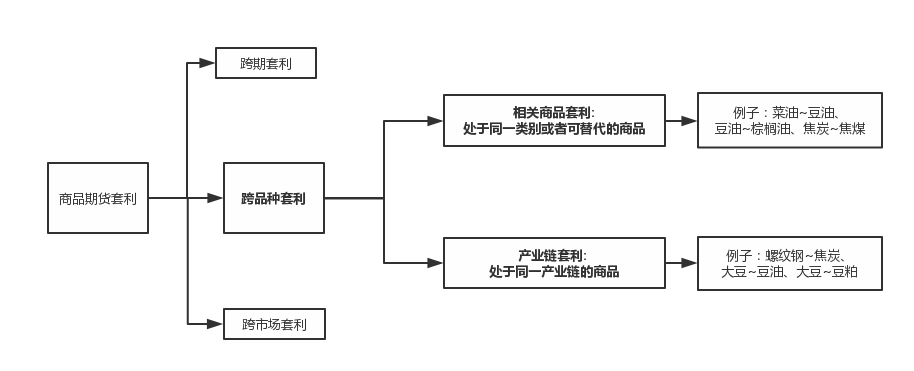

跨品種價差套利簡介

套利原理

通俗地講,就是兩個合約相關性很好,突然市場出了一個bug,破壞了兩個合約之間的平衡狀態,進場套利;等待市場回覆,平倉出場。即均值回覆思想。

價差套利

價差套利的前提是做出商品期貨品種間同一月份的價格之間的價差,並且畫出價差的時間序列圖,分析價差,尋找合理的價差範圍,超出合理的價差變動範圍時如何進行操作。

套利標的的選取

我們選取同為黑鋼產業的主要產品,熱軋卷板與螺紋鋼作為套利標的。

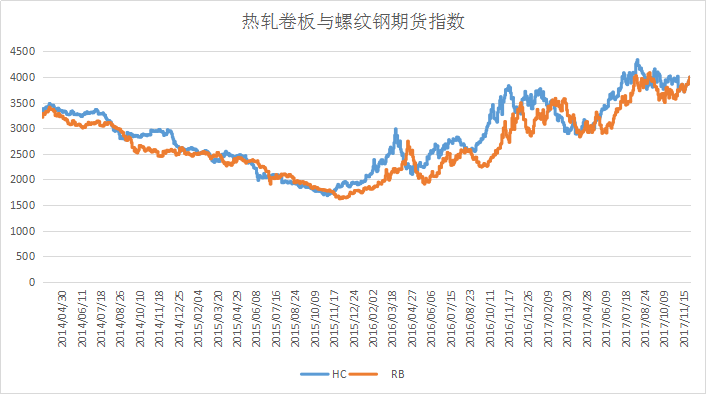

首先,從價格走勢上來看,二者價格趨勢上一致性非常高,基本處於同漲同跌局面,如下圖所示,2014年至2017年熱軋卷板與螺紋鋼價格指數,相關性達到0.924。二者成本從鐵礦石到鋼坯這個階段幾乎一樣,只是在最終的軋製成材階段出現了分化。

其次,二者價格的季節性也表現出較高的一致性。熱軋卷板和螺紋鋼的年內高點普遍出現在4月,次高點出現在7月,而10月不管是熱軋卷板還是螺紋鋼都傾向於出現年內低點。在較一致的季節性特點下,二者的價格強弱也有一定的規律可循。一般情況下,1、2月熱軋卷板的表現會略強於螺紋鋼,但是之後二者比價會逐步走低,也就是螺紋鋼相對於熱軋卷板會逐步變強。而這種強弱關係一般到10月會達到一個極致,之後熱軋卷板會再度重新變得相對強一點。

為了防止未來函式的引入,在這裡我們選取“HC1701”與“RB1701”作為套利觀察合約

圖示分為兩部分,上圖為2016-04-01至2016-12-31的兩標的合約日線收盤價的資料,經計算,相關性係數為0.988,下圖為兩者價差的走勢,上下界分別為均值加減兩倍標準差。

可以看出價差在上下界之外會再次迴歸,這就成為了我們的交易機會,不過,均值週期需要縮短,以增加交易次數。另外,我們用2017-04-01至2017-12-31的“HC1801”與“RB1801”作為標的合約,進行回測。

跨品種價差套利策略實現(基於掘金量化平臺)

策略思想

-

獲取過去的30個交易日的bar的均值正負2個標準差得到上下界。

-

用最新價差來判斷開倉方向,上穿上軌來做空價差,下穿下軌來做多價差。

-

迴歸至上下軌水平內的時候平倉。

策略主要步驟實現

訂閱資料

subscribe(symbols=symbols, frequency='1d', count=31, wait_group (symbols=symbols, frequency='1d', count=31, wait_group=True) 訂閱資料需要在定義init函式裡面設定,並呼叫subscribe函式,這裡注意,我們需要通過計算前三十根bars來作為開平倉的標準,並在當前bar上做出開平倉操作,所以需要獲取31根bar:

-

symbols需要設定訂閱的標的程式碼。 -

frequency需設定訂閱資料的週期級別,這裡設定1d表示以一天為週期。 -

count需要設定獲取的bar的數量

資料獲取

data_rb = context.data(symbol=symbol, frequency='1d', count=31, fields='close') = context.data(symbol=symbol, frequency='1d', count=31, fields='close') 訂閱資料之後,需要獲取已經訂閱的資料來進行操作,這時需呼叫context.data函式:

-

symbols需要設定訂閱的標的程式碼。 -

frequency需設定訂閱資料的週期級別,這裡設定1d表示以一天為週期。 -

count需要設定獲取的bar的數量 -

fields需要設定返回值的種類

策略回測分析

回測報告

分析

我們選取了2017年4月至2017年11月作為回測週期,“HC1801”與“RB1801”作為標的合約,價差均值週期設為30,可以看出:

-

勝率(具有盈利的平倉次數與總平倉次數之比)達到了56.25%。

-

卡瑪比率(年化收益率與歷史最大回撤之比)是使用最大回撤率來衡量風險。採用最大回撤率來衡量風險,關注的是最極端的情況。卡瑪比率越高表示策略承受每單位最大損失獲得的報酬越高。在這裡卡瑪比率超過了4。

-

夏普比率(年化收益率減無風險收益率的差收益波動率之比)超過1.5,也即承受1單位的風險,會有超過1.5個單位的收益回報

-

策略收益曲線相當穩定,最大回撤極小,缺點是交易次數少,很長時間無交易。

# coding=utf-8from __future__ import print_function, absolute_import, unicode_literalsfrom gm.api import*import numpy as np'''本策略根據計算滾動的.過去的30個1min的bar的均值正負2個標準差得到布林線並在最新價差上穿上軌來做空價差,下穿下軌來做多價差並在迴歸至上下軌水平內的時候平倉回測資料為:SHFE.rb1801和SHFE.hc1801的1min資料回測時間為:2017-09-01 08:00:00到2017-10-01 16:00:00'''def init(context):# 進行套利的品種context.goods =['SHFE.rb1801','SHFE.hc1801']# 訂閱行情subscribe(symbols=context.goods, frequency='60s', count=31, wait_group=True)def on_bar(context, bars):# 獲取兩個品種的時間序列data_rb = context.data(symbol=context.goods[0], frequency='60s', count=31, fields='close')close_rb = data_rb.valuesdata_hc = context.data(symbol=context.goods[1], frequency='60s', count=31, fields='close')close_hc = data_hc.values# 計算價差spread = close_rb[:-1]- close_hc[:-1]# 計算布林帶的上下軌up = np.mean(spread)+2* np.std(spread)down = np.mean(spread)-2* np.std(spread)# 計算最新價差spread_now = close_rb[-1]- close_hc[-1]# 無交易時若價差上(下)穿布林帶上(下)軌則做空(多)價差position_rb_long = context.account().position(symbol=context.goods[0], side=PositionSide_Long)position_rb_short = context.account().position(symbol=context.goods[0], side=PositionSide_Short)ifnot position_rb_long andnot position_rb_short:if spread_now > up:order_target_volume(symbol=context.goods[0], volume=1, order_type=OrderType_Market,position_side=PositionSide_Short)print(context.goods[0],'以市價單開空倉一手')order_target_volume(symbol=context.goods[1], volume=1, order_type=OrderType_Market,position_side=PositionSide_Long)print(context.goods[1],'以市價單開多倉一手')if spread_now < down:order_target_volume(symbol=context.goods[0], volume=1, order_type=OrderType_Market,position_side=PositionSide_Long)print(context.goods[0],'以市價單開多倉一手')order_target_volume(symbol=context.goods[1], volume=1, order_type=OrderType_Market,position_side=PositionSide_Short)print(context.goods[1],'以市價單開空倉一手')# 價差迴歸時平倉elif position_rb_short:if spread_now <= up:order_close_all()print('價格迴歸,平所有倉位')# 跌破下軌反向開倉if spread_now < down:order_target_volume(symbol=context.goods[0], volume=1, order_type=OrderType_Market,position_side=PositionSide_Long)print(context.goods[0],'以市價單開多倉一手')order_target_volume(symbol=context.goods[1], volume=1, order_type=OrderType_Market,position_side=PositionSide_Short)print(context.goods[1],'以市價單開空倉一手')elif position_rb_long:if spread_now >= down:order_close_all()print('價格迴歸,平所有倉位')# 漲破上軌反向開倉if spread_now > up:order_target_volume(symbol=context.goods[0], volume=1, order_type=OrderType_Market,position_side=PositionSide_Short)print(context.goods[0],'以市價單開空倉一手')order_target_volume(symbol=context.goods[1], volume=1, order_type=OrderType_Market,position_side=PositionSide_Long)print(context.goods[1],'以市價單開多倉一手')if __name__ =='__main__':'''strategy_id策略ID,由系統生成filename檔名,請與本檔名保持一致mode實時模式:MODE_LIVE回測模式:MODE_BACKTESTtoken繫結計算機的ID,可在系統設定-金鑰管理中生成backtest_start_time回測開始時間backtest_end_time回測結束時間backtest_adjust股票復權方式不復權:ADJUST_NONE前復權:ADJUST_PREV後復權:ADJUST_POSTbacktest_initial_cash回測初始資金backtest_commission_ratio回測佣金比例backtest_slippage_ratio回測滑點比例'''run(strategy_id='strategy_id',filename='main.py',mode=MODE_BACKTEST,token='token_id',backtest_start_time='2017-09-01 08:00:00',backtest_end_time='2017-10-01 16:00:00',backtest_adjust=ADJUST_PREV,backtest_initial_cash=500000,backtest_commission_ratio=0.0001,backtest_slippage_ratio=0.0001)

文章來源:掘金量化交易平臺,轉載請註明出處!

----------------------------------------------------------------------------------------------------------------------------------------------------------

更多經典股票/期貨量化策略原始碼檢視: