3分鐘瞭解深度學習跟量化交易是什麼關係

京東金融官方資訊QQ:3414182370 有什麼想問的想說的都可以來參與!還有機會獲取獎品!

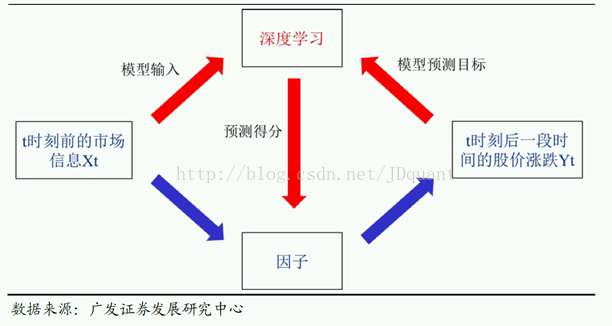

深度學習是機器學習的一個新的領域,它基於多層神經網路對資料中的高階抽象進行建模,其動機在於建立、模擬人腦進行分析學習的神經網路,模仿人腦的機制來解釋資料。從市場微觀結構的角度來說,股票價格的形成和變化是由買賣雙方的交易行為決定的,對高頻市場行情資料利用深度學習方法進行挖掘可以獲得對未來股票價格走勢有預測能力的模式。借鑑廣發證券《深度學習之股指期貨日內交易策略大資料——深度學習系列之一》(下文簡稱為報告一)和《深度學習演算法掘金ALPHA因子——大資料深度學習系列之二》(下文簡稱為報告二),分享一下深度學習在量化投資策略的兩個方向——擇時策略和Alpha策略上的應用。

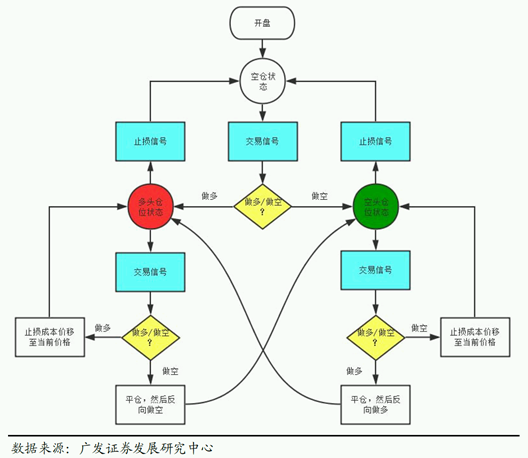

在短線預測方面,西蒙斯的壁虎式投資理論告訴我們,投資時在短線內是可以進行方向性預測,捕捉到短期套利機會的。基於深度學習的交易策略就是藉助於深度學習對大量的歷史交易資料進行學習,建立預測模型,從而在實際交易中捕捉到短期的交易機會。一般的,預測時間間隔越短的話,機器學習模型的預測能力會越強。報告一考慮股指期貨的1秒級高頻資料。在預測模型輸入的選擇上,選擇短期內的股票價格,價格的變化範圍,買賣盤價格和委賣委買量等。預測模型的輸出是未來短期內的漲跌方向。當深度學習預測模型訓練好之後,給出兩條交易準則:第一,給定閾值,只有達到或超過閾值的預測得分才會觸發買賣訊號;第二,交易中的開倉和平倉都由買賣訊號觸發。具體的交易策略如圖一所示。通過股指期貨高頻價格預測模型的實證研究,報告一驗證了深度學習這一大資料時代的機器學習利器在股票價格預測上的有效性,基於預測模型提出的股指期貨交易策略也取得了良好的效果。

圖1:基於深度學習的短線預測交易策略

在Alpha策略方面,選取因子時要使得所選因子在一定的操作週期內具有較大的Alpha,即超額收益。如果某因子與股票未來一段時間內的投資收益直接相關,則該因子可以作為Alpha策略的備選因子。基於深度學習的交易策略就是藉助於深度學習對大量的歷史交易資料進行學習,建立預測模型,從而獲取Alpha因子,即深度學習模型的預測得分。報告二提出的基於深度學習的Alpha策略如圖二所示。綜合考慮到模型預測的準確程度和交易成本,報告二考慮的是以周為換倉週期的多因子策略,預測模型也選擇以周為預測週期,即在每天收盤的時刻進行預測,每次預測的物件都是該交易日之後第5個交易日收盤時刻股價相對於當前收盤價的漲跌情況。採取滾動預測的方式來建立深度學習模型,即每年訓練一次模型,用來預測此後的股票漲跌幅,如圖三。根據前面的預測模型,可以獲得個股在T=5個交易日之後大幅上漲預測的得分ScoreUp和大幅下跌預測的得分ScoreDown,由此可以建立起類似多因子選股模型的交易策略。實證分析中,在組合規模為100的情況下,該多因子Alpha策略累積收益率超過120%,各年度收益率都超過15%,超越了傳統的Alpha因子。

圖二:基於深度學習的Alpha因子策略

圖三:基於深度學習的滾動預測模型

但是深度學習對於資料數量要求較大,對資料質量要求較高,並且可能存在過擬合問題,因而在策略構建時如何選取資料、調參、減小過擬合的問題是有待進一步探討的。

關注京東量化學院!獲取更多最新最全面的量化交易知識!