銀企支付-概要設計文件

目錄

- 銀企支付-概要設計文件

- 1、背景

- 2、基本概念

- 3、銀企支付流程說明

- 4、參考文件

銀企支付-概要設計文件

1、背景

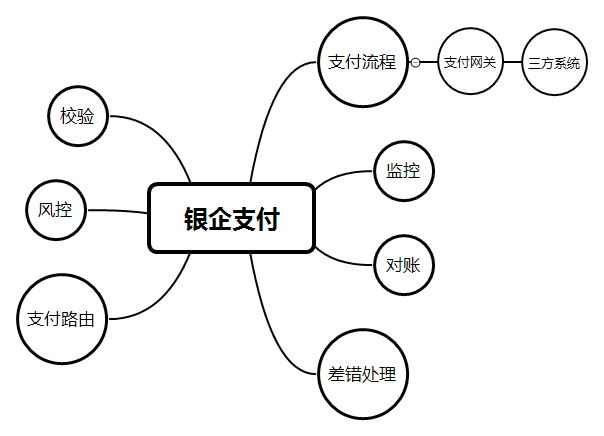

本文介紹一般銀企支付的相關流程。一個支付體系需包括校驗,風控,支付路由、支付閘道器模組、具備基本支付,退款,轉賬能力,可查詢支付記錄,還應具備相關的支付監控模組和差錯處理模組。

2、基本概念

2.1、支付校驗

在業務受理前,為了保證介面的安全性,受理介面要依次驗證支付請求報文的安全性、使用者的許可權、引數的合法性。儘量保證受理介面只做基礎驗證,對其他複雜的的驗證流程,進行非同步處理,受理無法通過的,設定交易為失敗狀態,直接同步反饋給呼叫方。

2.2、風控

風險控制,是識別異常交易並加以額外驗證的模組,在支付系統中是不可缺少的一環。風控並不能完全避免資金損失,只能儘量減少損失。不同業務的風控要素不同,一般風控包括如下要素:

- 交易量風控,可設定交易金額區間,對不合規的交易請求直接駁回。

- 交易頻率風控,設定不同交易分類的交易頻率閥值,對過高頻率的請求,直接駁回。

- 交易習慣性風控,針對單個或某組使用者群體,做使用者畫像行為分析,對反常的交易請求,做二次確認驗證(如手機驗證碼)。

2.3、支付路由

對支付系統來說,支付路由是指一個三方支付公司分配的一個商戶號,當然它也可以更細地劃分,如新增卡型別、銀行等維度。客戶端選擇不同的支付路由,涉及到最終不同的支付交易邏輯。舉例:

- 路由1:客戶端選擇支付寶支付,支付路由為客戶->支付寶交易流程。

- 路由2:客戶端選擇浦發銀行支付,支付路由為客戶->浦發銀行。

2.4、支付閘道器

支付閘道器是支付系統與三方系統的互動介面,支付閘道器的設計要考慮的重點是報文的互動。除了普通系統要進行的引數驗證、內外系統引數對映、各種請求類的包裝外,支付系統要額外考慮的有報文簽名和加密,系統互動詳細日誌。

2.5、監控

支付系統的監控主要是在業務層面上的監控。一般監控交易異常、路由異常等影響正常交易的狀況,並及時報警告知運營或技術人員。監控還可提供一條交易資訊的完整交易流程,方便運維人員檢視交易在不同節點的明細情況。監控方式一般有:

- 統計法:定時對比統計資料與監控閾值,在統計資料的異常比例超出監控閾值時觸發報警。

- 試探法:以測試交易來定時試探系統的穩定性和三方通道的穩定性。

- 埋點法:在支付關鍵節點埋點,並檢驗交易狀態是否在期望狀態。

2.6、差錯處理

監控出異常的交易記錄後,可對部分交易異常資料,在不同節點做補償修正。通過程式或人為的重新啟動該條資料在錯誤節點的交易支付請求,從而修正異常交易流水。

2.7、對賬

對賬是對前一日交易在全域性上的對照,不同於賬務和資金管理系統,對賬是在資料流上確定交易的正確性,一般的對賬流程如下:

- 下載對賬檔案 針對各三方系統的下載方式:FTP/HTTP 獲取到對賬檔案

- 標準化處理:將格式為 txt/xml/cvs/zip 的三方系統對賬檔案處理成一種選用格式;

- 本地對賬準備:可以根據資料量的大小,從源庫/從庫/nosql/檔案方式準備與三方系統對賬檔案的對比

- 兩個賬務資料對比。

- 差異資料修復(人工/後續)

3、銀企支付流程說明

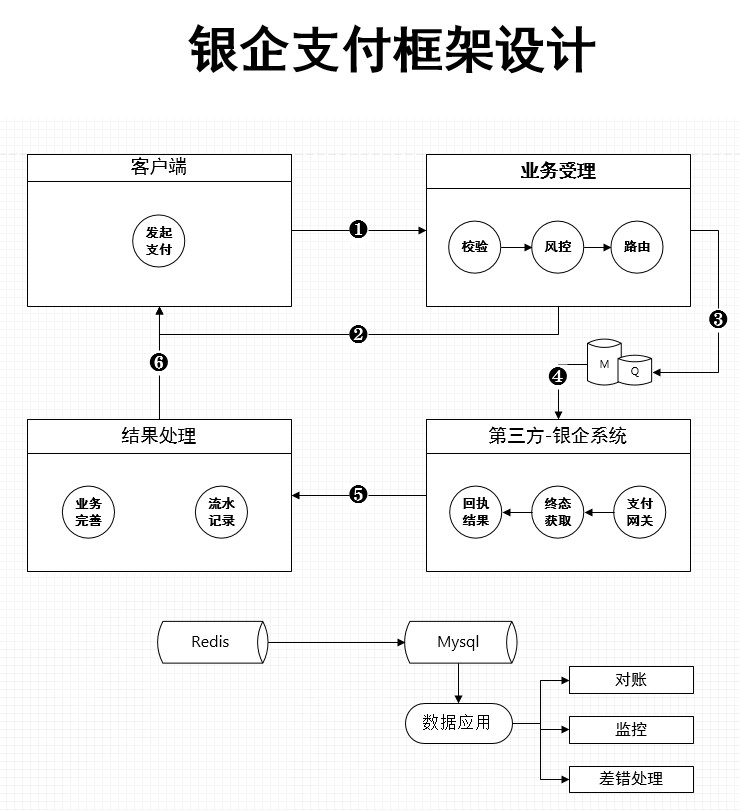

3.1、流程分段

劃分一個支付流程為三部分,分別為支付前置(初始化支付相關引數),支付路由和支付實現(第三方系統對接,如銀行,支付寶對接),支付後的業務結果處理。

整個支付流程獨立支付路由和支付實現模組。支付路由和支付實現板塊為通用模組,不和具體業務相關。

業務與支付,與後續結果處理採用適配的模式,不同業務發起支付,需要配置對應的支付路由,配置對應的結果處理。三個支付流程,可自由組合配置。

如:訂單支付,設定支付路由為支付寶,結果處理為訂單完善的相關業務。

如:報銷處理,設定支付路由為銀企處理,結果處理為報銷相關業務。3.2、流程明細

1.客戶端根據業務需求,發起支付請求。

2.業務受理模組接收到客戶端發起的支付請求,依次做支付基礎資料校驗,風控驗證,並根據業務選擇的支付型別(如銀企或轉賬)做路由選擇。業務受理成功後,同步回執受理結果給客戶端。

3.業務受理模組,採用多執行緒模式,根據支付請求引數,設定不同的路由,組裝支付引數,構建一個支付請求mns訊息(或者發起Spring boot事件),發起一個支付任務。

4.銀企系統封裝模組接收到事件通知後,開啟一個執行緒,做業務支付與銀行對接任務。在銀行與企業對接時,需根據銀行的要求組裝支付閘道器資料(資料格式,簽名認證),並非同步等待銀行回執結果或主動獲取銀行反饋的終態結果。整個請求需保證冪等性並記錄互動流程的明細日誌(如請求引數,反饋引數,請求耗時)。銀企系統封裝層流程處理完成後,通過事件模式,發起一個非同步任務給結果處理模組。

5.支付流水與第三方系統的支付流程完成後,流轉到結果處理模組,根據與銀行處理的結果,記錄交易流水,並記錄最終該筆支付請求的終態結果(一次請求到底是失敗還是成功)。同時,完善該筆交易的業務狀態。

6.結果處理板塊完成後,反饋終態結果給客戶端。

監控:各個環節,需記錄該環節的詳細日誌,便於在交易失敗時,做問題定位和修正。一條交易記錄,最終應具備在不同環節都有詳細流程資訊,可查詢到交易資訊的完善生命週期。若交易量大,可先記錄日誌到快取Redis中,通過Redis同步資料到關係性資料庫中。若交易量小,可直接儲存到關係型資料庫中。

差錯處理:一次交易失敗可能在不同的環節出現的問題,一次失敗,不應該是所有流程都重新來過,需要根據交易的不同節點,系統定時修復或人為參與做交易失敗記錄的差錯處理。如:銀企系統封裝模組已經執行成功,結果處理模組執行失敗,可呼叫銀企封裝模組再次推送最終結果,該條支付請求僅對結果處理模組重新處理。(要完成這種基於節點模式的修復,需記錄不同節點向下一節點請求時的關鍵邏輯引數,同時提供啟動介面)。

對賬:根據財務需求,定期匯出系統中的交易流水,方便銀行流水與系統流水做資料對比。

4、參考文件

- 1.《支付系統設計》

- 2.《我的支付總結(一) 基礎概念》

- 3.《我的支付總結(二) 系統設計》