雞蛋該放在哪些籃子裏?多少合適?

《IT人士如何避免中年危機?》討論了價值投資的必要性,並給出了方法論:

找到優質的公司

在它股價合理或低估的時候買入

耐心等待其升值

《我所參加的最貴的培訓》具體討論了如何通過上市公司的財務報表篩選優質的企業,並計算股價的合理區間,給出了價值投資的具體實踐方法。

今天要討論的問題是:該拿多少錢來做投資?

什麽是資產配置?

資產配置解決下面這些問題:

拿多少錢來投資?

投哪些資產?

分別投多少?

為啥要資產配置?答案是為了追求 風險和收益的平衡。

投資是為了回報,不然投它幹嘛?

投資是有風險的,所以要盡量規避,保護本金。

投資品種很多,風險等級和預期回報率都不一樣,需要通過組合投資來尋求平衡,即 把雞蛋放在多個籃子裏

推薦的資產配置

下面的資產配置是 超級數字力 老師推薦的,我覺得很合理。

25% — 現金

10% — 保險

50% — 股票價值投資

15% — 高風險高收益

上面四項加起來 100%,但請一定註意:100% 不是指你的總資產,而是你 可自由支配的資金。

如果你已經成家立業,有房有車,可自由支配的資金就是除去每月家用、車貸房貸、贍養老人、子女教育之後剩下的錢。

如果你是一個人吃飽全家不餓,可自由支配的資金則是除去吃喝拉撒、房租水電、把妹泡妞之後剩下的錢。

下面我們分別細說這四項。

始終保留 25% 的現金

資產中,現金的流動性最高,現金能夠買到其他所有的資產。缺點是收益最低。

保留 25% 的現金是為了:

保命。

安神。

極端情況下抄底。

保命好理解,入不敷出月月光抗風險能力太弱。一有風吹草動第一個受傷的就是月光族。所以得留些現金以備不時之需。

手中有糧,心中不慌。

投資後,正常人都會時不時關註一下價格波動。

如果所有身家都在裏面,註意力和情緒會被價格牽引,智商也會跟著波動,搞得不好會影響工作和生活,甚至神經衰弱。如果是這樣,就違背了我們投資的初衷,就不值得了。

如果手上有足夠現金,會淡定很多。價格波動不會影響到自己和家庭的生活質量,能夠從容穿越牛熊,獲得長期穩定的收益。

當資本市場發生極端行情時,所有的資產都會大幅縮水,即使是好企業的股票也會被錯殺(巴菲特的伯克希爾哈撒韋也曾被多次腰斬)。手上有現金的好處是:不需要賤賣,但可以賤買。現金為王說的就是這個意思。

補充一點,這裏的現金並不是讓你把錢放到銀行存活期,而是指具備超高流動性的現金等價物,比如余額寶。

10% 買保險

月有陰晴圓缺,人有旦夕禍福。

有些事情概率雖小,一旦發生我們卻承受不起。

所以要買點保險規避這類風險。

兩類保險應該買:

人身意外傷害

大病重疾。

一般情況下,25% 的現金很難抵禦這兩類風險。如果沒有保險只能從另外那 75% 的資產中折現賤賣,很不劃算。

用保險以小博大,進行風險防範是對自己和家庭負責。

不同家庭成員,可根據重要性分配保險的比例。越是家裏的頂梁柱和主要經濟來源,比例就應該越高。

還有一條建議:保險的唯一目的就是保險。那些摻雜了分紅、理財概念的保險就算了,因為這些已經體現在我們其他的投資品種中了。

50% 用於股票價值投資

請註意我們這裏強調的是 價值投資。博短線,炒熱點頂多只能放在下一節的 15% 中。

關於這部分,在《IT人士如何避免中年危機?》和《我所參加的最貴的培訓》中有詳細的討論,這裏就不贅述了。

用 15% 去博高風險高收益

有道是:馬無夜草不肥,人無橫財不富。

80年我們太小沒趕上下海經商,90年不夠膽去倒賣股票認購證,00年錯過了互聯網泡沫,10年沒本錢炒不起房。

我們完美地錯過了這些一夜暴富的機會,後悔嗎?

其實不用。當時能抓住機會的畢竟是少數,如果有機會大家再來一次,大概率也還是那些人能成功。為什麽?

認知決定了你對機會的判斷。

同樣的事情,A看到的是機會,B看到的是風險,最後誰能成功?

既不是A也不是B,而是同時看到機會和風險的C。

A忽視了風險,all in,十賭九輸。

B覺得風險太大,於是閃了。

唯有C,仔細調研並只投入少量資金,最終獲得豐厚的回報。

那你要問了,現在還有哪些高風險高收益的標的?

我先給你兩個選項你花1分鐘思考一下。

買彩票

去澳門賭博

這

是

給

你

思

考

的

時

間

如果你兩個都沒選,恭喜你!

買彩票被稱作 交智商稅,具體可以 google。

澳門賭場很正規,不會出老千,但即便是這樣你也贏不了。因為這是個數學問題,莊家贏的概率比你大,只要你一直參與,必輸無疑!

好了,不賣關子了,目前我們至少可以 嘗試:

區塊鏈

首先強調一個觀點:區塊鏈 ≠ 比特幣

對於比特幣是否有價值,目前分歧很大,我們這裏就不討論了。不過對於比特幣底層使用的區塊鏈技術,大家的看法是一致的:靠譜!

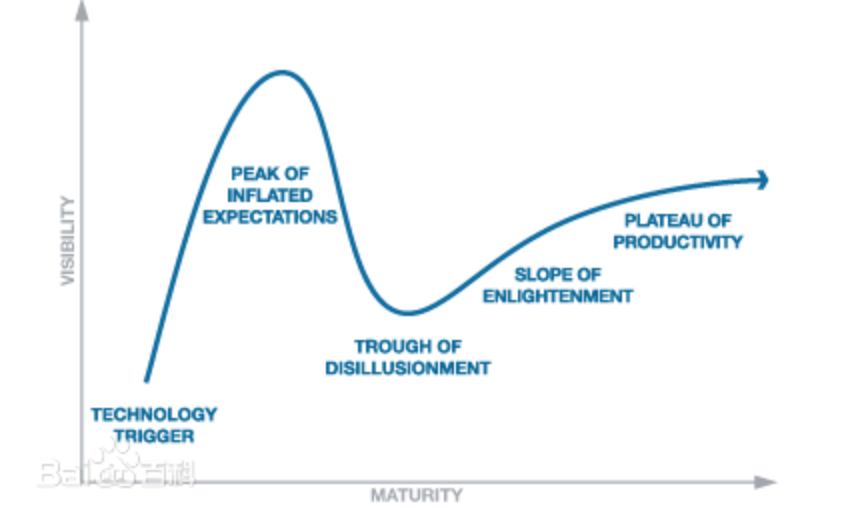

區塊鏈行業目前處於發展非常早期的階段,還處於技術成熟度曲線的第一個坡上。

這意味著:目前投資區塊鏈風險非常高,當然收益也可能很高。

這意味著:目前投資區塊鏈風險非常高,當然收益也可能很高。

你可能會問:既然都是高風險高收益,那跟賭博有什麽不同?

最主要的區別在於:區塊鏈本身具有 增長性。區塊鏈可以為社會創造巨大價值,只是現在技術不成熟,還處於概念炒作階段。

當前的區塊鏈就像2000年的互聯網,概念滿天飛。一家公司只要域名後綴是 .com,隨隨便便就能融資幾百萬美元。Paypal 創始人彼得蒂爾說他當年創辦公司的時候收到一張從韓國寄來的 $500萬 支票要投資 Paypal。彼得蒂爾告訴對方錢夠了,要退回去,對方死活不告訴他地址,請他務必收下這筆投資。

後來的事大家都知道了,泡沫破了,跑路的跑路,倒閉的倒閉。新浪股價直接從 $42 掉到 $0.9,風險之大可想而知。

區塊鏈現在就像極了當年的互聯網。我的建議是:

只投懂的項目。如果你連白皮書都沒看懂,投進去跟賭博沒有區別。

只投很少的資金,決不能超過 15%。

分散投資,投不同應用方向的項目。

然後忘掉這筆投資,當已經丟了。

投區塊鏈有點像風險投資,這個行業未來一定會有很大發展,但難的是你不知道哪個項目會是未來的 Google 和 Facebook。

如果對區塊鏈沒有把握,沒關系,把這 15% 放回到現金資產中,不懂千萬不要亂投。

另外一個建議是:

有可能的話把自己投資到區塊鏈行業中,特別是開發人員。

在不久的將來,這個行業需要大量能夠在區塊鏈上開發智能合約的程序員,目前缺口很大。據我調研,要掌握智能合約的開發技術其實並不難。雖然開發平臺和模式有所不同,但核心的開發理念跟現在的互聯網應用沒有本質的區別,對程序員來說可能是個機會。

要知道區塊鏈項目個個都是大金主。

對於這 15%,可能還有人會問:能不能炒股,做短線,追熱點?

從我的角度看:最好不要。

最主要的原因倒不是風險,風險來了無非是虧點錢,更可惜的是浪費了寶貴的註意力和時間。有這麽個公式:

註意力 > 時間 > 金錢

對一個人來說,正真能創造價值的是我們的註意力,我們應該把註意力更多地放在自我成長上。炒短線會消耗很多註意力,而且還會影響心情甚至智商。

好的投資不應該占用我們陪伴家人和享受生活的時間,好的投資應該是放在那裏不用過多關註,讓價值慢慢發酵。

具體操作

假如已經按照前面的建議完成了資金分配,具體操作建議用 定投。

比如有100萬,其中50萬投資股票,可以分成5份(或者更多),每份10萬,每個月固定時間(比如9號)買入10萬的股票。

定投的好處是獲得一個市場平均的持倉成本,避免買在較高的價位。

如果資產貶值了,不用管,我們是價值投資,只要標的的基本面沒變就不需要操作。而且我們有 25% 的現金,市場的波動不會影響到自己的生活。

如果資產大幅升值,這時需要將一部分利潤轉換為現金,保持 25% 的比例。如果大勢好,資產翻倍了,你應該撤出之前投入的所有本金,放回到現金中,將持倉成本變成零,剩下的都是利潤,愛咋地咋地。

現金多了怎麽辦?安心的放在那裏,現在你的持倉成本已經很低了,不要想著再進去賺一把,你要做的是耐心的等待。

等待牛市繼續,讓利潤飛奔。

或者出現黑天鵝,市場崩盤!

價值投資者都喜市場出現劇烈波動,因為這意味著有機會以極低的價格買到優質資產。

現在你手上應該有足夠的現金,正好用來撿便宜。

以上操作同樣適合那 15% 的高風險資產。

小結

今天給大家介紹了我學到的資產配置的方法。

將可自由支配的資金分成四部分:

25% 的現金,這是我們安身立命的保障。

10% 的保險,用於防範極端不利的情況。

50% 價值投資,是做大做強的基石。

15% 高風險高收益投資,博取意外的驚喜,當然沒發生也很正常。

以上是我的個人建議,供參考。

雞蛋該放在哪些籃子裏?多少合適?