4星|《門口的野蠻人2》:美國寶萬之爭專業戶KKR公司的瘋狂借債收購史

英文版是1992年出的。主要內容是1977-1998年之間KKR在美國的杠杆收購簡史。從KKR創立開始,講到1990年KKR差點倒閉。國內A股市場上前幾年的“寶萬之爭”就是杠杆收購。

同《門口的野蠻人1》一樣詳盡可信的細節還原。書後註釋頁作者說採訪了書中的243人。書中的許多資訊都給出來源,比如說某年某月對某人的採訪,或者是某個內部檔案、某篇媒體資料。

1976年科爾伯格從貝爾斯登離職,創辦KKR,把兩個年輕手下羅伯茨和克拉維斯也帶了過來作為合夥人,繼續他們在貝爾斯登做的杠杆收購業務。業務不斷做大,很快引起公眾注意,引來更多競爭者。期間科爾伯格跟兩個年輕人有了爭執,拿了黃金降落傘退休。1990年美國開始降低槓桿率,KKR業務全面收縮差點倒閉。

詳細講了中間的幾起重要的收購案,和杠杆收購中涉及到的金融業的一些公司的情況。

每次杠杆收購KKR都是借錢進行,許諾給被收購公司管理層現金與股份,收購完成後推動被收購公司出售不良資產、減員裁員、消減開支以提升效率,過幾年再賣出。收購前借的錢都會變成被收購公司的債務,需要逐步償還。

有許多研究證明槓杆收購能提升企業效率,不過許多基層員工和中下層經理要面臨被裁員的風險或者已經被裁員,同時原管理層又有鉅額收益,因此KKR經常受到被收購公司基層員工與中下層經理的敵視,也經歷過相關的訴訟。

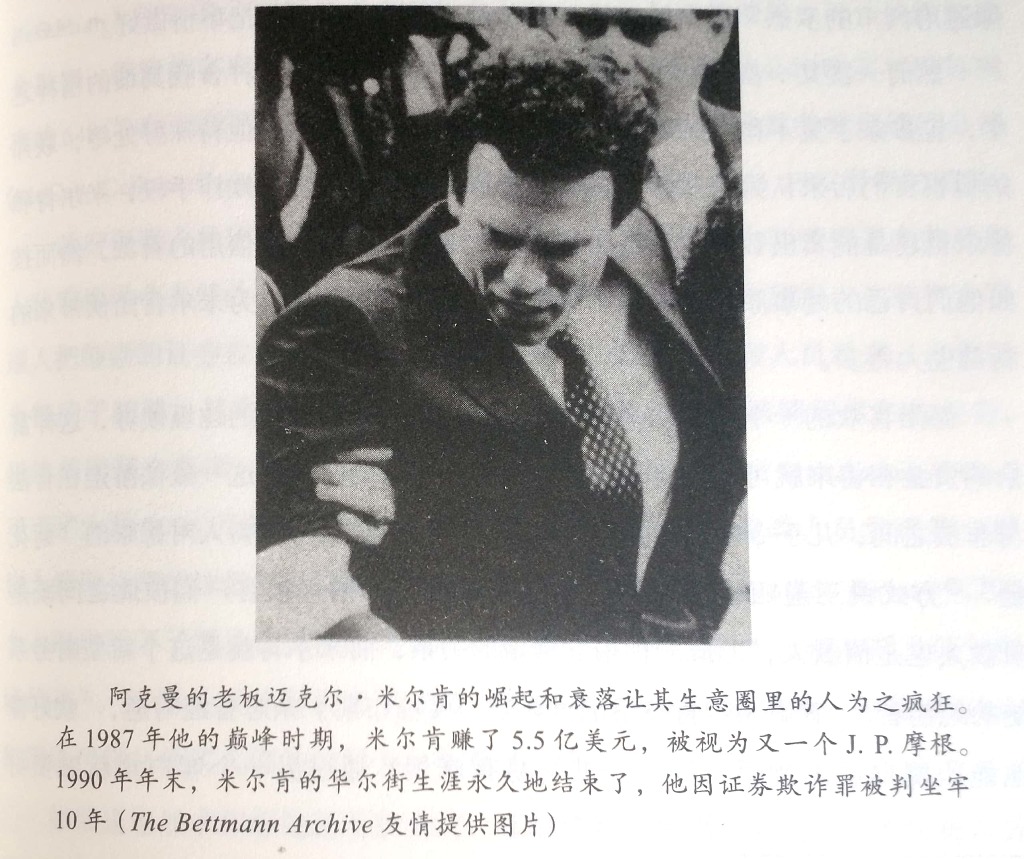

書中有一些照片,都是黑白的並且解析度比較低,效果跟報紙上的照片差不多。印刷與裝幀還不錯,紙張輕柔,近400頁的書,拿起來不覺得重,翻起來也比較順暢。

總體評價4星,非常好。

以下是書中一些內容的摘抄:

1:比其無盡的慾望更加膽大妄為的是KKR買下這些公司所採用的方法。幾乎用於收購的每一個銅板都是借來的,來源有銀行、被稱作垃圾債券的風險較大的新型證券的買家,或者養老基金,這些基金在被買下的公司中佔有部分股份。KKR合夥人從自己的口袋裡只掏出來微不足道的一點兒錢,就掌控了大批公司,而這些公司僱用的總人數接近40萬,足以填滿兩個國會選區。P4

2:“捏住了一個人的錢袋子,你就俘獲了他的心靈。”一名KKR的助理曾經嘲諷道。果然,在被收購後的前一兩年裡,高階經理們把自己的公司折騰得天翻地覆,連匪夷所思的手段都使出來,就為了能提高公司的經濟價值。 P9

3:在許多情況下,該過程中高層經理人的職業生涯保住了,甚至更上一層樓,但用借來的債務獲取更大份額的所有權不過是滿足了這部分高層經理人的需要罷了,對該公司的中下級僱員、供應商、債權人或所處城市並無好處,很多間接與該公司財富相關的人的利益缺乏保障,甚至可能被侵害。P17

4:1978年吃下霍代爾,是KKR所有收購中的標誌性事件,讓收購從隱晦的交易變成頭版新聞。KKR買下這家公司的10個月的鬥爭,濃縮了此後10年中收購事務的幾乎每一個方方面面。大量運用債務,在KKR此前的小規模收購中通常是一個被忽視的特性,這下子變成了動人心絃、疑惑重重而危險不已的力量,足以重塑大型公司的命運。P36

5:科爾伯格最為謹慎,給克拉維斯和赫德里克設計了很多問題:如果利率大漲怎麼辦?如果美國經濟陷入衰退呢?幾天後,答案有了:霍代爾還是能及時償債的。這一質疑步驟是KKR多年來成功的一個關鍵部分,它防止該收購公司因其野心而陷入風險過高的交易,導致財務災難。P45

6:在有驚無險地度過所有挑戰後,1979年4月霍代爾向股東們寄出了出價檔案,股東們將更加富有,因此必然投出贊成票。 被貝爾斯登趕出來以後僅僅過了兩年半,KKR的合夥人就已經借到了鉅額的貸款,買下了他們的第一家《財富》500強公司。P54

7:通常,KKR偏好處於停滯或低增長狀態的普通產品製造業,如割草機馬達、管道維修裝置或紙杯生產的公司,這類公司不需要很多錢用於資本開銷,所以可以把大多數現金流用於還債,它們的盈利穩定,在技術上被淘汰的風險很低。“越乏味越好。”克拉維斯有一次點評道。P57

8:在此後的五年中,十幾個其他州的養老基金也有樣學樣,同意為KKR的交易提供資金。掌管著教師、消防員、收費員和其他州僱員退休儲蓄的公務員把數十億美元交給KKR處置,P62

9:本質上說,KKR的管理層是確保自身獲得三種形式的資金管理費,再加上從養老基金在KKR投資的獲利中分走一大部分。 P71

10:因不瞭解聯結KKR與其被動投資人的緊密的心理紐帶,一名華爾街投行員工迪安·凱勒(Dean Kehler)曾提出一個他自認為不錯的建議:“為什麼你們不甩開有限合夥人?”凱勒問雷切爾和KKR的另外一位高管泰德·阿蒙:P80

11:如同銀行業造福了KKR一樣,喬治·羅伯茨和其他KKR的經理人們也改變了銀行業。在20世紀80年代寬鬆的信用環境中,羅伯茨的能耐比誰都大,在幾周甚至幾天內就得從通常來說很謹慎的銀行員工那裡弄到數以十億計美元的錢,他對此輕車熟路。P83

12:總體來說,克拉維斯和羅伯茨統轄了或許是華爾街曾創造出來的最偉大的自我致富機制。1986年第一季度,碧翠斯的10萬名員工,通過在安飛士租車給客人在Samsonite製造箱包以及從事其他數百種傳統工作,為碧翠斯創造了2.4億美元的運營利潤,而一群交易中介、貸款人根本就沒有在工業勞動中動過手,就掙到了同樣多的錢,P99

13:事實上不久之後,美國最大的15家“賺錢為核心”的銀行全都建立起龐大的槓桿貸款部門。收購貸款的專題研討會四處湧現,報紙也是如此。 銀行家們確信他們已經找到了巨大的新生意,要儘快地開展對它的宣傳。P102

14:1989年和1990年,有人問到所有這些收購貸款到底實現了什麼目的,銀行家們也確實為他們的瘋狂活動找到了一些經濟角度的合法性理由。銀行家們評價說,這種貸款把錢給到了被收購所趕出去的股東手中,這些股東必然會重新把這些錢投資到某些領域中,從而最終保證了生產性投資。P103

15:讓歐文斯-伊利諾伊玻璃公司最高執行官們驚訝的是,銀行家們幾乎不怎麼在乎分析事實的討論。相反,就像一位目擊者回憶的那樣,銀行家們為拿到KKR傑米·格林丟擲的“早下手特別費”,爆發了激烈的爭搶。 P108

16:在好幾周的時間裡,這些顧問和另一批“攻擊”方的顧問扯來扯去,最後都收取了鉅額的顧問費。之後,這幫顧問建議理查森把公司賣給第三方。他就這樣丟了飯碗,他的公司也喪失了獨立的名號,但那幫顧問就憑著差不多六個星期的工作足足掙了2000萬美元! P147

17:大量的公司執行官和經理在20世紀80年代的收購熱潮面前,確實試圖保住自己公司的獨立地位,然而最終難逃厄運。 放任自流的市場自由意味著,掠食者們只需要出大價錢就可以買下整個公司的股票,然後把公司董事和管理層全部趕下臺來。 大部分防禦性策略只不過是在拖延時間 P152

18:一舉拿下碧翠斯和塞夫韋,KKR在華爾街立即獲得了最高的特權。還沒有哪個企業買家能一鼓作氣、如此迅速地做成這麼巨大的兩單收購。更重要的是,在業界還沒有哪家公司能支付這麼多的酬金。總的來算,在碧翠斯和塞夫韋收購過程中共支付了2億多美元的酬金,P157

19:什麼變化也沒有,這對錶兄弟這下更堅決了。科爾伯格必須離開。前一年被選作合夥人的保羅·雷切爾和舊金山辦公室的鮑勃·麥克唐奈參與了對話。儘管KKR的同事們並沒有被明確告知發生了什麼,但他們知道即將攤牌。P197

20:不過,克拉維斯和羅伯茨精明地為KKR小小的交易中介團隊搞出了一套穩固權力的手段。在KKR旗下的每一家公司中,該收購公司的合夥人邀請前25~70名行政高管,買下收購後公司有風險但潛在價值頗大的股票,驀然間這些高管發現他們畢生積蓄的一半甚至更多被繫於KKR所發行的高風險、高回報的股票上了。P205

21:在經歷了最初的悸動後,多數被收購公司欣然接受了KKR的體系。它遠比公眾上市公司的做法更利於權力的鞏固和賺錢。高管們對自己當家做主感到快意,滿足了自尊和被公眾認可的心理。他們也很欣賞KKR願意讓他們自己管理細節。P206

22:但對KKR的合夥人來說,30%就太低了。他們的標準盈利目標是在5年期限內使初始投資增值5倍,相當於年盈利率大約為40%,而且KKR往往把目光投向比這更高的回報上。P207

23:從更普遍的範圍看,杠杆收購對這些公司的普通員工和基層部門經理的衝擊最大,他們一談到此事就非常沮喪。他們竭盡全力地提高業績也無非為了保得自身不被裁員。 P231

24:收購來的公司,全部或部分會被再度賣出——通常在KKR收購它們之後的5~7年。1986年,克拉維斯回答一個雜誌記者說:“你持有的時間越長,你的回報就縮減得更多。”他們的工業帝國中沒有任何一部分能讓克拉維斯或羅伯茨那麼珍視,想永遠留在自己手中。P251

25:一旦KKR賣掉一家公司並逐漸淡出,一整群新的買家們就會展開一個完整的新業務迴圈。大多數買家會給曾經承受債務約束的公司注入資金,新的主人們會修正KKR引入的緊縮資本支出政策,改善敵意的社會環境。這麼做的後果是,買家們經常又重新建立起一些曾被KKR砍掉的“公司官僚體制”.P252

26:1990年2月13日,德崇申請債權人破產保護。KKR的人震驚了。KKR帝國每個生死攸關的組成部分都在崩塌,遠比克拉維斯、羅伯茨和其他助理們能完全接受的速度要快得多。直到德崇發出公告,KKR的人還是無法理解,這麼強大的一家公司,這麼長久的一個盟友,怎麼說完就完了呢。P315

27:到重設事件結束時,KKR已經失去了它黃金時期那看上去輕鬆愉快的魅力。克拉維斯、羅伯茨和他的同事們已經努力從不期而至的金融危機中爭取到了一個不那麼完美的緩解結果。他們本不想再次買下雷諾茲-納貝斯克,本不想接受垃圾債券的高重設利率。P343

28:作為本能的機會主義者,KKR的執行官們很快就給自己發明了新角色:如果不能再以創造債務的方式發達,就以消除債務賺錢。從1990年年初開始,KKR不再是美國最大的公司借款人了,甚至連借款人都算不上了。相反,KKR做了個了不起的大逆轉,變成華爾街發行股票金額第一的公司。P347

29:正在克拉維斯和羅伯茨適應時代轉變時,1989年和1990年的危機已經讓他們的收購能力衰竭了。表兄弟倆失去了兩個重要影響力的源泉: 贏得控制公司命運的CEO、董事和顧問們的能力,以及快速借到數十億美元的能力。P351

30:KKR的偉大同盟中,只有一方在1989~1991年的信用崩盤中倖存,沒有引發劇變:州養老基金。結果是克拉維斯和羅伯茨在1990年後期又找到這些傳統的忠實的被動投資人,落實了更多的錢。 P354

31:不同陣營的理論家們曾經堅稱,杠杆收購是經濟學的詛咒,或者肯定是治療手段,但他們都錯了。在某些關鍵的地方,杠杆收購確實產生了不同,例如在短期內提高了美國的效率,略微抑制了任何有活力的公司為確保長期增長所必需的資本支出。 然而從較長的時間範圍來看,杠杆收購不過是在公眾公司的演化史上繞了一小段路而已。P356

32:但是,槓桿的時代改變了社會分配財富的原則,因而從政治和道德角度來看具有突出的重要性。多年來,美國的貧富差距第一次顯著地擴大了。在一個長期以累進所得稅、免費的公立大學、一整套用來擴大中產階級群體的其他社會政策而自豪的社會裡,突然間看起來只有精英群體才是重要的。P356

全文完

更多良心書評參見我的公眾號:左其盛經管新書點評