如何構建阿爾法套利交易方法?

常用的阿爾法套利策略

能夠產生阿爾法收益大致有兩種產品:

一種是諸如債券等固定收益產品,依靠自身產品設計就能夠獲得阿爾法,另一種是通過產品組合獲取阿爾法,各類機構往往通過股票、基金、商品期貨、金融衍生品等不同的資產類別構成的組合。第一種方法較為簡單,一般投資者都可以實現,第二種方法則要求投資者具有較高的研究分析能力,在國外市場普遍應用於對衝基金之中。

20世紀80年代以來,隨著佈雷頓森林體系的瓦解、金融自由化的擴充套件、石油危機和債務危機的爆發以及資訊科技的飛速發展,國際金融市場上的風險急劇增加。為了規避、轉移和分散風險,金融創新層出不窮,期貨期權被市場廣泛認可,各類衍生金融工具應運而生,場外交易蓬勃發展。對衝基金在信用保證金制度提供的槓桿下,遊走於場內和場外市場,藉助於商品和金融市場提供的豐富產品和交易手段,實現了傳統的股票和債券所不具有的多樣化和超額收益。 就獲取第二種阿爾法收益的具體策略而言,主要涵蓋:

1、多/空策略,就是將基金部分資產買入股票,部分資產賣空股票或者股指期貨。對衝基金經理可以通過調整多空資產比例,自由地調整基金面臨的市場風險,往往是規避其不能把握的市場風險,儘可能降低風險,獲取較穩定的收益。

2、套利策略,就是對兩類相關資產同時進行買入、賣出的反向交易以獲取價差,在交易中一些風險因素被對衝掉,留下的風險因素則是基金超額收益的來源。由於採用產品不一,因此套利策略又可以分為:股指套利、封閉式基金套利、統計套利等。

3、事件驅動型策略,就是投資於發生特殊情形或是重大重組的公司,例如發生分拆、收購、合併、破產重組、財務重組、資產重組或是股票回購等行為的公司。事件驅動策略主要有不良證券投資和併購套利,其他策略常與這兩種策略一併使用。

4、趨勢策略,通過判斷證券或市場的走勢來獲利而不再是將市場風險對衝掉後依靠選擇證券的能力來獲利,而且有時還大量採用槓桿交易以增加盈利。型別上可以分為:全球巨集觀基金、新興市場對衝基金、純粹賣空基金、交易基金及衍生品基金。

套利機制

阿爾法套利是股指期貨所特有的套利機制,其原理是將資產收益分為兩部分,一部分是因承受系統性風險所享有的貝塔收益,另一部分是因承受非系統性風險所享有的阿爾法收益。阿爾法套利就是尋求具有超額收益阿爾法的證券,並利用股指期貨將這些證券的貝塔即系統性風險抵消掉,從而獲得超額的阿爾法收益。

目前市場上只有關注於找尋具有超額收益的單個股票或幾個股票,缺乏可交易的板塊產品,而在ETF市場上,一般都是單純的跟蹤指數,利用其和指數之間良好的擬合性,進行股指的期現套利。隨著資本市場的發展完善,將會形成越來越多的人為市場板塊,這些板塊之間具有較低的關聯性,交易這些板塊而不僅僅是其中的某一品種,就成為投資者的自然選擇。未來會出現更多的板塊ETF,而不同的板塊在不同的時期會有不同的阿爾法收益,因此,未來尋找具有超額收益的板塊ETF,為股指的阿爾法套利又提供了一種可能。

構建阿爾法套利交易方法

阿爾法套利中的阿爾法α是指股票相對指數的超額收益,當α為正時,表明股票走勢能夠強於指數。而所謂α套利,是指尋找到獲得較高а正值的股票構建一個組合,買入該組合的股票,同時賣出等值的股指期貨合約,在建立套利頭寸後,股票組合如果表現強於指數,若價格是下跌,則指數下跌幅度高於α股票組合,指數期貨空頭收益高於α股票組合損失,套利組合獲得收益;若價格上漲,則α股票組合上漲收益多於期貨空頭損失,套利亦獲得收益。

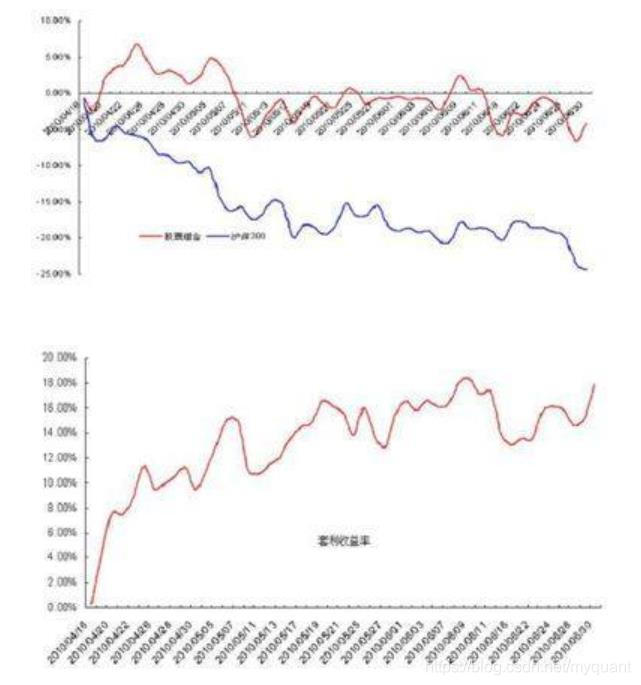

比如在股指期貨上市時,因市場不確定因素較多,而且地產調控政策出臺,可預計一些防禦性板塊會獲得相對指數的強勢表現,因此可以買入如下三隻股票構建一個а組合:雲南白藥,伊利股份和北大荒.股指期貨上市以來,該組合價值出現下跌,但下跌幅度遠小於指數,取得正向解析失敗 (PNG 轉換失敗; 請檢查是否正確安裝了 latex, dvips, gs 和 convert): \alpha 值。

在股指期貨剛上市時,可以買入該組合,同時賣空等值的股指期貨合約,經過一輪暴跌以後,期貨空頭取得收益,並且該收益超過α組合價值的縮水,套利頭寸取得正向收益,如下圖所示:

α套利在實際操作中主要面臨的難點包括:選取能夠獲得階段性超額收益的股票;其次判斷價差點位,選擇在組合與指數價差較窄時建立套利頭寸;當價差擴大獲得套利收益後,根據市場狀況則機平掉套利頭寸獲取收益。

來源:網路文章整理節選

-------------------------------------------------------------------------------------------------------------------------

相關推薦閱讀:

16.多因子選股之有效因子

17.多因子策略之冗餘因子

18.多因子選股之策略的實現

23.股市暴跌深套 | 如何利用日內迴轉交易策略降低持倉成本

25.股票中的情侶——配對交易

27.七種量化選股模型

29.指數增強策略

30.日內迴轉交易策略

31.跨期套利策略

32.跨品種價差套利策略

33.集合競價選股

35.行業輪動策略

36.海龜交易法則