統計學習方法筆記1

阿新 • • 發佈:2018-12-11

第一章統計學習方法概論

1.1統計學習

- 統計學習特點:計算機網路平臺,資料驅動,構建模型,預測分析

- 統計學習物件:data,具有一定統計規律的資料

- 統計學習目的:預測分析

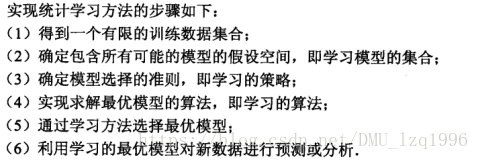

- 統計學習方法:模型,策略,演算法; 統計學習方法的步驟:

- 統計學習方法的研究:理論與應用

- 統計學習方法重要性:資料探勘領域核心技術

1.2監督學習

1.2.1基本概念

- 輸入空間,輸出空間,特徵空間

例項的特徵向量表示:

特徵空間:表示例項的特徵向量的集合 訓練集的表示:

- 聯合概率分佈 輸入與輸出的隨機變數X和Y遵循聯合概率分佈P(X,Y),P(X,Y)表示分佈函式。

- 假設空間 輸入空間到輸出空間的模型集合,就是假設空間。 監督學習的模型分非概率模型(決策函式Y=F(X))和概率模型(條件概率表示)

1.2.2問題形式化

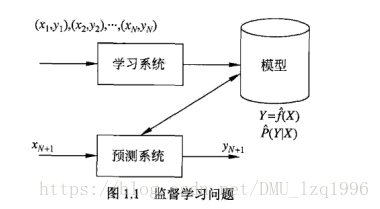

監督學習問題:

1.3統計學習三要素(模型,策略,演算法)

1.3.1模型

模型:由輸入到輸出的一個函式,所有模型(函式)構成假設空間。

模型分類:由決策函式表示的模型稱為非概率模型;由條件概率表示的模型稱為概率模型。

非概率模型:

概率模型:

1.3.2策略(如何從假設空間選擇最優模型)

策略即衡量模型好壞的一個度量標準。

- 損失函式與風險函式

損失函式:利用模型進行預測的輸出值f(X)與真實值Y的度量函式,記為L(Y,f(X))。

統計學習中常用的損失函式:

風險函式(期望損失):平均意義下的損失,即損失函式的期望值。

模型選擇即策略就是選擇期望風險最小的模型。

- 經驗風險最小化與結構風險最小化

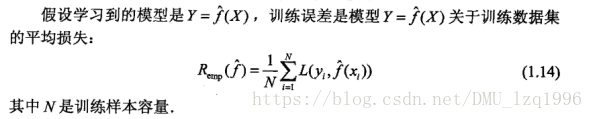

經驗風險:當具體到某一訓練集上時,風險函式就變為經驗風險,經驗風險是關於訓練樣本集的平均損失。根據大數定律可以知道,當樣本足夠大時,經驗風險就是風險函式。

經驗風險最小化策略:最優模型即經驗風險最小時的模型。

當樣本容量過小時存在問題:過擬合現象—結構風險最小化 結構風險最小化:在經驗風險上加上表示模型複雜度的正則化項(罰項) 結構風險定義為:

尾項表示模型複雜度,模型越複雜,結構風險越大,反之,模型越簡單,結構風險越小。即可以有效防止過擬合問題。

1.3.3演算法

1.4模型評估與模型選擇

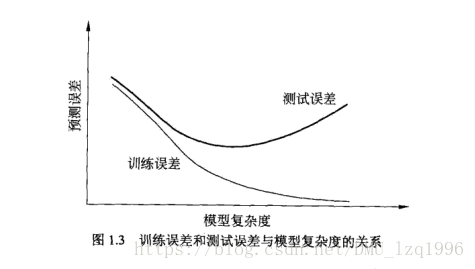

1.4.1訓練誤差與測試誤差

訓練誤差:關於訓練資料集

1.4.2 過擬合與模型選擇

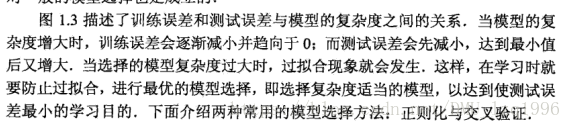

過擬合現象:對於訓練資料預測能力極高的高複雜度的模型 ,這類模型過於追求對於訓練資料的擬合程度,訓練誤差極低,但導致模型引數過多,複雜度太高,而且對於未知資料的預測能力低,測試誤差太大。

如何衡量模型複雜度與測試誤差及訓練誤差的關係?

1.5正則化與交叉驗證

1.5.1正則化

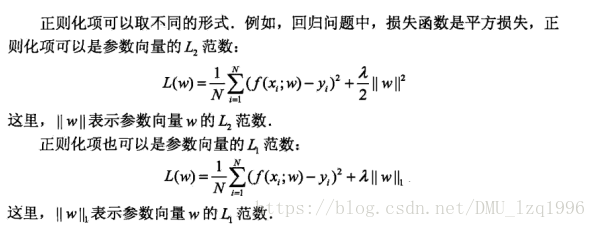

正則化:結構風險最小化策略的實現,為了選擇經驗風險與模型複雜度同時較小的模型。

正則化項:模型複雜度的單調遞增函式,模型複雜度越高,正則化值越大。

正則化項不同形式:(範數?)

1.5.2交叉驗證

資料集分為訓練集,驗證集,測試集,利用三個集合對模型進行來回驗證,即交叉驗證。 分類:簡單交叉驗證;S折交叉驗證;留一交叉驗證

1.6泛化能力

1.6.1 泛化誤差

泛化誤差即模型的期望風險。

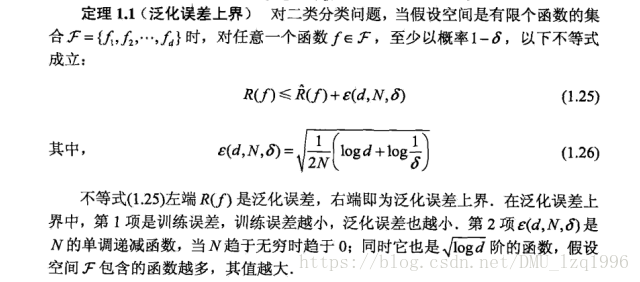

1.6.2泛化誤差上界

泛化誤差上界性質:與樣本容量成反比,與假設空間容量成正比。

二分類的泛化誤差上界:

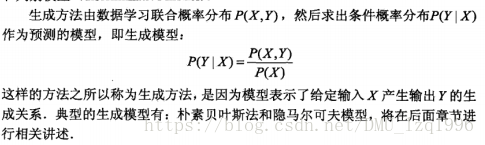

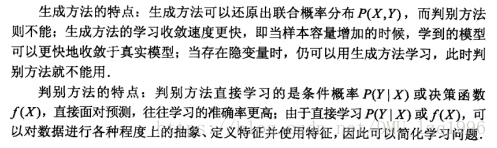

1.7生成模型與判別模型

生成模型:

1.8 三大監督學習問題

- 分類問題

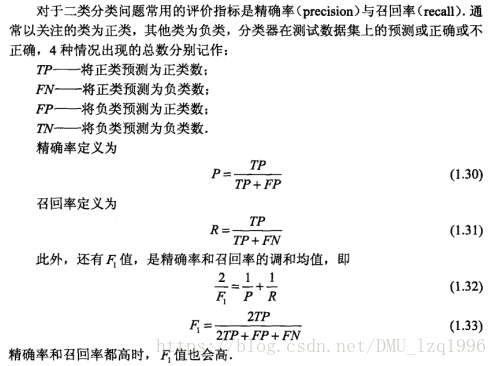

分類問題中的模型稱為分類器,評價分類器效能的指標有以下:

- 標註問題

經典應用:詞性標註問題 常用統計學習方法:隱馬爾科夫模型,條件隨機場

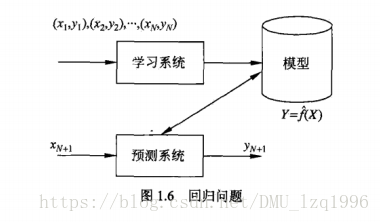

- 迴歸問題