Random Walk 隨機漫步理論 Random Walk Theory 隨即漫步應用

目錄

Random walk

文章來源:https://en.wikipedia.org/wiki/Random_walk

來自勞倫斯·布洛克小說,請參閱隨機漫步。

隨機遊走是一種數學現象,稱為隨機或隨機過程,它描述了由一些數學空間(如整數)上的一系列隨機步驟組成的路徑。隨機遊走的一個基本示例是整數線上的隨機遊走Z,從0開始,每一步以相同的概率移動+1或-1 。其他例子包括分子在液體或氣體中行進時追蹤的路徑,覓食動物的搜尋路徑,波動的股票價格和賭徒的財務狀況都可以通過隨機遊走模型近似,甚至雖然它們在現實中可能不是真正的隨機。如這些例子所示,隨機遊走可應用於許多科學領域,包括生態學,心理學,電腦科學,物理學,化學,生物學以及經濟學。隨機遊走解釋了這些領域中許多過程的觀察行為,因此可作為記錄隨機活動的基本模型。作為一個更加數學化的應用,pi的值可以通過在基於代理的建模環境中使用隨機遊走來近似。[1] [2] “隨機遊走”一詞最早由卡爾·皮爾森於1905年提出。[3]

各種型別的隨機遊走是有趣的,其可以以多種方式不同。該術語本身通常指的是馬爾可夫鏈或馬爾可夫過程的特殊類別,但許多與時間相關的過程被稱為隨機遊走,其中修飾符指示其特定屬性。隨機行走(Markov與否)也可以在各種空間上進行:通常研究的包括圖形,其他包括整數或實線,平面或高維向量空間,曲面或更高維度黎曼流形,也是有限群,有限生成群或李群。時間引數也可以被操縱。在最簡單的上下文中,walk是離散時間,即一系列隨機變數(X.

t)=(X1,X2,...)由自然數索引。但是,也可以定義隨機遊走,其隨機時間採取步驟,在這種情況下是位置X.t必須定義t∈[0,+∞)。隨機行走的具體情況或限制包括Lévy飛行和布朗運動等擴散模型。

隨機遊走是討論馬爾可夫過程的一個基本主題。 他們的數學研究非常廣泛。 已經引入了一些屬性,包括擴散分佈,首次通過或擊中時間,遇到率,復發或短暫性,以量化它們的行為。

點陣隨機遊走

流行的隨機遊走模型是在規則網格上隨機遊走的模型,其中在每個步驟中,位置根據一些概率分佈跳轉到另一個站點。 在簡單的隨機遊走中,該位置只能跳到格子的相鄰位置,形成格子路徑。 在區域性有限格上的簡單對稱隨機遊走中,跳到其每個直接鄰居的位置的概率是相同的。 研究得最好的例子是在d維整數格上隨機遊走(有時稱為超立方格子)。[4]

如果狀態空間限於有限維,則隨機遊走模型稱為簡單邊界對稱隨機遊走,轉移概率取決於狀態的位置,因為在邊緣和角落狀態下,運動是有限的。[5]

一維隨機遊走

隨機遊走的基本示例是整數線上的隨機遊走,其從0開始並且在每一步以相等的概率移動+1或-1。

這個步驟可以說明如下。標記在數字線上放置零,並翻轉一個公平的硬幣。如果正面朝上,則標記向右移動一個單位。如果它反面朝上,則標記向左移動一個單位。五次翻轉後,標記現在可以是1,-1,3,3,5或-5。有五個翻轉,3H2T,按任意順序,它將落在1.有10種最終方式(通過翻轉3H2T),10種最終方式-1(通過翻轉3H2T),5種最終方式(通過翻轉4H1T),5種最終方式-3(通過翻轉4T1個H),1種最終方式5(通過翻轉5H)和1種最終方式-5(通過翻轉5T)。請參見下圖,瞭解5次翻轉的可能結果。

要正式定義此步,請採用獨立的隨機變數

和

類似的計算,使用隨機變數的獨立性和的例項如下:

這暗示,n步後的預期平移距離應該是

這個結果表明擴散對於混合是無效的,因為平方根對巨大的行為顯示。[引證需要]如果允許繼續行走,隨機行走多少次越過邊界線? 在

如果a和b是正整數,則直到從0開始的一維簡單隨機遊動到達b或-a的預期步數是ab。 在-a之前這個步行將達到b的概率是

上面提到的一些結果可以從Pascal三角形的屬性中匯出。每個步長為+1或-1的n步的不同步數是 2^n。對於簡單的隨機遊走,這些步行中的每一個都是同樣可能的。為了使Sn等於數k,步行中+1的數量超過-1乘以k是必要和充分的。它遵循+1必須在步行的n個步驟中出現(n + k)/ 2次,因此滿足

的概率等於

如果為了簡潔,空間僅限於+,隨機遊走將落在具有五次翻轉的任何給定數字上的方式可以顯示為{0,5,0,4,0,1}。

對於小的n值,證明了與Pascal三角形的這種關係。 在零轉彎時,唯一的可能性是保持零。 然而,在一個轉彎處,有一次降落-1或一次降落的可能性為1.在兩轉時,1處的標記可以移動到2或回到零。 -1處的標記可以移動到-2或返回零。 因此,有一次降落-2的機會,兩次登陸的機會為零,一次登陸的可能性為2。

| k | −5 | −4 | −3 | −2 | −1 | 0 | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|---|---|---|---|---|---|

{\displaystyle P[S_{0}=k]}![P[S_{0}=k]](https://wikimedia.org/api/rest_v1/media/math/render/svg/f4fec1fd8784c3de7c8b113f7ff728db75c8f584) |

1 | ||||||||||

{\displaystyle 2P[S_{1}=k]}![2P[S_{1}=k]](https://wikimedia.org/api/rest_v1/media/math/render/svg/5c61317a7c5e847ee2756e0a746abee7bdd9da12) |

1 | 1 | |||||||||

{\displaystyle 2^{2}P[S_{2}=k]}![2^{2}P[S_{2}=k]](https://wikimedia.org/api/rest_v1/media/math/render/svg/ca9583c3e61f6b6739502821af6cb79fae46f22e) |

1 | 2 | 1 | ||||||||

{\displaystyle 2^{3}P[S_{3}=k]}![2^{3}P[S_{3}=k]](https://wikimedia.org/api/rest_v1/media/math/render/svg/283a77c450ba9f63e54a01a94fb9cec8e8ee07b8) |

1 | 3 | 3 | 1 | |||||||

{\displaystyle 2^{4}P[S_{4}=k]}![2^{4}P[S_{4}=k]](https://wikimedia.org/api/rest_v1/media/math/render/svg/208950bbe9ff3b0dd09b94b35dd390d3ddefea15) |

1 | 4 | 6 | 4 | 1 | ||||||

{\displaystyle 2^{5}P[S_{5}=k]}![2^{5}P[S_{5}=k]](https://wikimedia.org/api/rest_v1/media/math/render/svg/3b86e6675acd3df11dbd6fd80d3e1c0b10e3b6bf) |

1 | 5 | 10 | 10 | 5 | 1 |

中心極限定理和迭代對數定律描述了

作為直接推廣,可以考慮在晶格上隨機行走(有限圖上的無限摺疊阿貝爾覆蓋圖)。 實際上可以在這個設定中建立中心極限定理和大偏差定理。[8] [9]

馬爾可夫鏈

一維隨機遊走也可以看作馬爾可夫鏈,其狀態空間由整數給出

更高的緯度

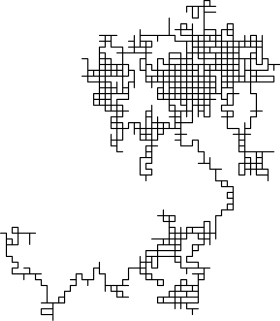

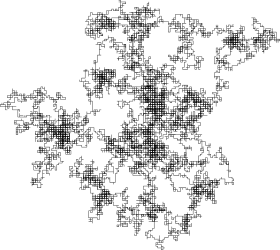

在更高的維度中,隨機行走點集具有有趣的幾何屬性。事實上,人們得到一個離散的分形,即一個在大尺度上表現出隨機自相似性的集合。在小尺度上,人們可以觀察到由執行步行的網格產生的“鋸齒狀”。下面引用的兩本勞勒書是這個主題的一個很好的資料來源。隨機遊走的軌跡是所訪問的點的集合,被視為一組而忽略了步行到達該點的時間。在一個維度中,軌跡僅是步行所達到的最小高度和最大高度之間的所有點(平均而言,均為√n的量級)。

為了視覺化二維情況,可以想象一個人在城市中隨機行走。這個城市實際上是無限的,並安排在一個方形的人行道網格中。在每個十字路口,該人隨機選擇四條可能路線中的一條(包括最初從該路線行駛的路線)。形式上,這是在具有整數座標的平面中的所有點的集合上的隨機遊走。

這個人會不會回到原來的步行起點?這是上面討論的平交問題的二維等價物。 1921年,喬治·波利亞證明了這個人幾乎肯定會進行二維隨機遊走,但對於3維或更高維度,返回原點的概率會隨著維數的增加而減少。在3個維度中,概率降低至大約34%。[10]

隨著步數增加,二維隨機遊走的漸近函式由瑞利分佈給出。概率分佈是距離原點的半徑的函式,並且步長對於每個步驟是恆定的。

與維納過程的關係

維納過程是一種隨機過程,具有與布朗運動相似的行為,即微小粒子在流體中擴散的物理現象。 (有時Wiener過程被稱為“布朗運動”,儘管嚴格來說這是模型與模型現象的混淆。)

Wiener過程是尺寸1中隨機遊走的縮放限制。這意味著如果你以非常小的步長進行隨機遊走,你會得到一個Wiener過程的近似值(並且不太準確地說,是布朗運動)。更確切地說,如果步長為ε,則需要走長度L /ε2以接近L的維納長度。當步長趨於0(並且步數成比例地增加)時,隨機遊走收斂適當意義上的維納過程。形式上,如果B是具有最大拓撲的長度為L的所有路徑的空間,並且如果M是具有範數拓撲的B上的度量空間,則收斂在空間M中。類似地,在多個維度中的維納過程是相同維數的隨機遊走的縮放限制。

隨機遊走是離散分形(具有整數尺寸的函式; 1,2,......),但維納過程軌跡是真正的分形,並且兩者之間存在聯絡。例如,隨機行走直到它達到半徑為步長的r倍。它執行的平均步數是r2。[引證需要]這個事實是Wiener過程步行是Hausdorff維數2的分形這一事實的離散形式。[引證需要]

在二維中,相同隨機遊走在其軌跡邊界上的平均點數是r4 / 3。這相當於維納過程軌跡的邊界是維數為4/3的分形,這是Mandelbrot使用模擬預測的事實,但僅在2000年由Lawler,Schramm和Werner證實。[11]

維納過程享有許多對稱性隨機遊走沒有。例如,Wiener過程步行對於旋轉是不變的,但隨機遊走不是,因為底層網格不是(隨機遊走對旋轉不變90度,但Wiener過程對旋轉不變,例如,17度也是如此) )。這意味著在許多情況下,隨機遊走的問題通過將它們轉換為維納過程,解決那裡的問題,然後進行平移來更容易解決。另一方面,由於其離散性質,隨機遊走更容易解決一些問題。

隨機遊走和維納過程可以耦合,即以相依的方式表現在相同的概率空間上,迫使它們非常接近。最簡單的耦合是Skorokhod嵌入,但存在更精確的耦合,例如Komlós-Major-Tusnády近似定理。

隨機走向Wiener過程的收斂由中心極限定理和Donsker定理控制。 對於t = 0處已知固定位置的粒子,中心極限定理告訴我們,在隨機遊走中的大量獨立步驟之後,根據總方差的正態分佈來分配步行者的位置:

其中t是從隨機遊走開始經過的時間,

在3D中,對應於擴散方程的格林函式的方差是:

通過將該數量與隨機遊走者的位置相關聯的方差相等,可以獲得等效擴散係數,該漸近係數將被考慮用於漸近維納過程,隨機遊走在大量步驟之後收斂:

備註:上面方差的兩個表示式對應於與向量

對於2D:[12]

對於1D:[13]

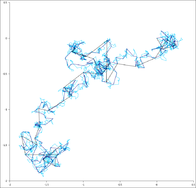

高斯隨機遊走

具有根據正態分佈變化的步長的隨機遊走被用作諸如金融市場的現實世界時間序列資料的模型。 例如,用於建模期權價格的Black-Scholes公式使用高斯隨機遊走作為基本假設。

這裡,步長是逆累積正態分佈

如果μ非零,則隨機遊走將隨線性趨勢變化。如果vs是隨機遊走的起始值,則n步之後的期望值將是vs +nμ。

對於μ等於零的特殊情況,在n步之後,平移距離的概率分佈由N(0,nσ2)給出,其中N()是正態分佈的符號,n是步數,並且σ來自如上給出的反向累積正態分佈。

證明:高斯隨機遊走可以被認為是一系列獨立和相同分佈的隨機變數之和,Xi來自反向累積正態分佈,均值等於零且原始反向累積正態分佈的σ:

但我們得到兩個獨立的正態分佈隨機變數之和的分佈,Z = X + Y,由下式給出

在我們的例子中,μX=μY= 0和σ2X=σ2Y=σ2產出

通過歸納,我們有n個步驟

Z ~

對於按照零均值和有限方差(不一定只是正態分佈)的任何分佈分佈的步驟,n步後的均方根平移距離為

但對於高斯隨機遊走,這只是在n步之後平移距離分佈的標準偏差。 因此,如果μ等於零,並且由於均方根(rms)平移距離是一個標準偏差,則n步之後的均方根平移距離將落在±σ

異常擴散

在諸如多孔介質和分形等無序系統中,

不同站點的數量

單個隨機遊走者

應用

如上所述,一些自然現象的範圍很大,特別是在物理學[23] [24]和化學,[25]材料科學,[26] [27]生物學中。 [28]和其他各個領域。[29] [30]以下是隨機遊走的一些具體應用:

在金融經濟學中,“隨機遊走假設”用於模擬股票價格和其他因素。實證研究發現與該理論模型有一些偏差,特別是在短期和長期相關性方面。檢視股價。

在群體遺傳學中,隨機遊走描述了遺傳漂變的統計特性

在物理學中,隨機遊走被用作物理布朗運動和擴散的簡化模型,例如分子在液體和氣體中的隨機運動。參見例如擴散限制聚集。同樣在物理學中,隨機遊走和一些自相互作用的行走在量子場理論中發揮作用。

在數學生態學中,隨機遊走用於描述個體動物運動,經驗性地支援生物擴散過程,偶爾用於模擬種群動態。

在高分子物理學中,隨機遊走描述了理想的鏈條。這是研究聚合物最簡單的模型。[31]

在其他數學領域,隨機遊走用於計算拉普拉斯方程的解,估計諧波測量,以及分析和組合學中的各種構造。

在電腦科學中,隨機遊走用於估計Web的大小。在2006年的全球資訊網會議上,Bar-Yossef等人。發表了他們的研究結果和演算法。

在影象分割中,隨機遊走用於確定與每個畫素相關聯的標籤(即“物件”或“背景”)。[32]該演算法通常被稱為隨機遊走分段演算法。

在所有這些情況下,隨機遊走通常取代布朗運動。

在大腦研究中,隨機遊走和強化隨機遊走用於模擬大腦中神經元射擊的級聯。

在視覺科學中,眼睛漂移往往表現得像隨機遊走。[33]據一些作者說,一般情況下固定眼動也可以通過隨機遊走來描述。[34]

在心理學中,隨機遊走準確地解釋了做出決定所需時間與作出某項決定的可能性之間的關係。[35]

隨機遊走可用於從未知或非常大的狀態空間進行取樣,例如從網際網路上挑選隨機頁面,或者用於研究工作條件,在給定國家中隨機工作。[需要引證]

當最後一種方法用於電腦科學時,它被稱為Markov Chain Monte Carlo或簡稱MCMC。通常,從一些複雜的狀態空間取樣也允許人們獲得空間大小的概率估計。使用這種方法解決的第一個主要問題是對零和一個大矩陣的永久性的估計。[引證需要]

隨機遊走也被用於抽取大量線上圖形,如線上社交網路。

在無線網路中,隨機遊走用於模擬節點移動。[引證需要]

運動細菌參與有偏見的隨機遊走。[36]

隨機遊走用於模擬賭博。[引證需要]

在物理學中,隨機遊走是費米估計方法的基礎。[引證需要]

在網路上,Twitter網站使用隨機漫步來建議誰應該關注[37]

Dave Bayer和Persi Diaconis已經證明,7次輕微洗牌足以混合一副牌(參見洗牌下的更多細節)。這個結果轉化為關於對稱群上的隨機遊走的陳述,這是他們證明的,通過傅立葉分析對群體結構的關鍵使用。

變種

已經考慮了許多型別的隨機過程,其類似於純隨機遊走,但是允許簡單結構更加概括。 純結構的特徵在於步驟由獨立且相同分佈的隨機變數定義。

在圖表上

在具有根0的可能無限圖G上的長度k的隨機遊走是具有隨機變數的隨機過程

基於前面關於更高維度的部分的類比,現在假設我們的城市不再是一個完美的正方形網格。當我們的人到達某個交叉點時,他會以相同的概率在各種可用道路之間進行選擇。因此,如果交叉點有七個出口,則該人將以概率七分之一到達每個出口。這是一張圖表上的隨機遊走。我們的人會到他家嗎?事實證明,在相當溫和的條件下,答案仍然是肯定的。例如,如果所有塊的長度在a和b之間(其中a和b是任意兩個有限的正數),那麼這個人幾乎肯定會到達他的家。請注意,我們不假設圖形是平面的,即城市可能包含隧道和橋樑。證明這一結果的一種方法是使用與電網的連線。拿一張城市地圖,在每個街區放一個歐姆電阻。現在測量“點和無窮大之間的阻力”。換句話說,選擇一些數字R並從電路中取出距離大於R的電網中的所有點並將它們連線在一起。現在這是一個有限的電網,我們可以測量從我們的點到有線點的電阻。把R帶到無限遠。該極限稱為點與無窮大之間的阻力。事實證明,以下情況屬實(在Doyle和Snell的書中可以找到基本證據):

定理:當且僅當點和無窮大之間的電阻是有限的時,圖是瞬態的。如果連線圖形,選擇哪個點並不重要。

換句話說,在瞬態系統中,人們只需要克服有限的阻力從任何一點到達無窮大。在迴圈系統中,從任何點到無窮大的阻力都是無限的。

這種對瞬態和復發的描述是非常有用的,特別是它允許我們分析在距離有界的平面中繪製的城市的情況。

在圖表上隨機遊走是馬爾可夫鏈的一個非常特殊的情況。與一般馬爾可夫鏈不同,圖上的隨機遊走享有稱為時間對稱性或可逆性的屬性。粗略地說,這個屬性,也稱為詳細平衡原理,意味著在一個方向或另一個方向上遍歷給定路徑的概率在它們之間具有非常簡單的連線(如果圖形是規則的,它們只是相等)。這個屬性有重要的後果。

從20世紀80年代開始,大量研究已經開始將圖形的屬性與隨機遊走連線起來。除了上面描述的電網連線之外,還存在與等周不等式的重要聯絡,這裡可以看到更多的函式不等式,如Sobolev和Poincaré不等式以及拉普拉斯方程解的性質。該研究的很大一部分集中在有限生成群的Cayley圖上。在許多情況下,這些離散的結果延續到歧管和李群,或者來自歧管和李群。

在隨機圖的背景下,特別是Erdős-Rényi模型的隨機圖,已經獲得了對隨機遊走者的一些性質的分析結果。這些包括步行者的第一次[38]和最後一次擊球時間[39]的分佈,其中第一次擊球時間是在步行者第一次進入圖表的先前訪問過的站點時給出的,並且最後的擊球時間對應於如果沒有重新訪問之前訪問過的網站,助手第一次無法執行額外的移動。

Aldous和Fill的線上書籍是圖表隨機遊走的一個很好的參考。對於團體,請參閱Woess一書。如果轉換核心

我們可以考慮以與本地最大化不確定性(熵)相同的概率選擇每個可能的邊緣。我們也可以在全域性範圍內進行 - 在最大熵隨機遊走(MERW)中我們希望所有路徑都是同等可能的,換句話說:對於每兩個頂點,給定長度的每條路徑同樣是可能的。這種隨機遊走具有更強的定位特性。

自我互動隨機遊走

有許多有趣的隨機路徑模型,其中每個步驟以複雜的方式依賴於過去。 與通常的隨機遊走相比,所有這些都比分析解決更復雜; 仍然,任何模型的隨機漫步者的行為都可以使用計算機獲得。 例子包括:

在Z ^ d上長度為n的自避行走是從原點開始的隨機n步路徑,僅在Z ^ d中的相鄰站點之間進行過渡,從不重新訪問站點,並且在所有這樣的路徑中均勻地選擇。 在兩個方面,由於自我陷阱,典型的自我避免步行非常短,[41]而在更高維度,它超越了所有界限。 該模型經常用於聚合物物理學(自20世紀60年代以來)。

遠端相關步行

在許多生物,氣候和經濟系統中發現了長程相關時間序列。

- Heartbeat records[46]

- Non-coding DNA sequences[47]

- Volatility time series of stocks[48]

- Temperature records around the globe[49]

偏向隨意走在圖上

最大熵隨機遊走

選擇隨機遊走以使熵率最大化,具有更強的定位特性。

相關的隨機遊走

隨機行走,其中一次移動方向與下一次移動方向相關。 它被用來模擬動物運動。[50] [51]

也可以看看

參考

- Pal, Révész (1990) Random walk in random and non random environments, World Scientific

- Edward A. Colding et al, Random walk models in biology, Journal of the Royal Society Interface, 2008

- Kotani, M. and Sunada, T. (2003). "Spectral geometry of crystal lattices". Contemporary. Math. 338: 271–305. doi:10.1090/conm/338/06077.

- Kotani, M. and Sunada, T. (2006). "Large deviation and the tangent cone at infinity of a crystal lattice". Math. Z. 254: 837–870. doi:10.1007/s00209-006-0951-9.

- MacKenzie, D. (1883). "MATHEMATICS: Taking the Measure of the Wildest Dance on Earth". Science. 290 (5498): 1883–4. doi:10.1126/science.290.5498.1883. PMID 17742050.

- Weiss, George H.; Rubin, Robert J. (1982). "Random Walks: Theory and Selected Applications". 52: 363–505. doi:10.1002/9780470142769.ch5.

- Blumen, A.; Klafter, J.; Zumofen, G. (1986). "Models for Reaction Dynamics in Glasses". 1: 199–265. Bibcode:1986PCMLD...1..199B. doi:10.1007/978-94-009-4650-7_5.

- Alexander, S.; Orbach, R. (1982). "Density of states on fractals : " fractons "". Journal de Physique Lettres. 43 (17): 625–631. doi:10.1051/jphyslet:019820043017062500.

- Rammal, R.; Toulouse, G. (1983). "Random walks on fractal structures and percolation clusters". Journal de Physique Lettres. 44(1): 13–22. doi:10.1051/jphyslet:0198300440101300.

- Smoluchowski, M.V. (1917). "Versuch einer mathematischen Theorie der Koagulationskinetik kolloider Lösungen". Z. Phys. Chem.(29): 129–168.,Rice, S.A. (1 March 1985). Diffusion-Limited Reactions. Comprehensive Chemical Kinetics. 25. Elsevier. ISBN 0-444-42354-0. Retrieved 13 August 2013.

- Skellam, J. G. (1951). "Random Dispersal in Theoretical Populations". Biometrika. 38 (1/2): 196. doi:10.2307/2332328.

- Skellam, J. G. (1952). "Studies in Statistical Ecology: I. Spatial Pattern". Biometrika. 39 (3/4): 346. doi:10.2307/2334030.

- Larralde, Hernan; Trunfio, Paul; Havlin, Shlomo; Stanley, H. Eugene; Weiss, George H. (1992). "Territory covered by N diffusing particles". Nature. 355 (6359): 423–426. Bibcode:1992Natur.355..423L. doi:10.1038/355423a0.,Larralde, Hernan; Trunfio, Paul; Havlin, Shlomo; Stanley, H.; Weiss, George (1992). "Number of distinct sites visited by N random walkers". Physical Review A. 45 (10): 7128–7138. Bibcode:1992PhRvA..45.7128L. doi:10.1103/PhysRevA.45.7128.; for insights regarding the problem of N random walkers, see Shlesinger, Michael F. (1992). "New paths for random walkers". Nature. 355 (6359): 396–397. Bibcode:1992Natur.355..396S. doi:10.1038/355396a0. and the color artwork illustrating the article.

- Risken H. (1984) The Fokker–Planck Equation. Springer, Berlin.

- De Gennes P. G. (1979) Scaling Concepts in Polymer Physics. Cornell University Press, Ithaca and London.

- Van Kampen N. G. (1992) Stochastic Processes in Physics and Chemistry, revised and enlarged edition. North-Holland, Amsterdam.

- Weiss, George H. (1994). Aspects and Applications of the Random Walk. Random Materials and Processes. North-Holland Publishing Co., Amsterdam. ISBN 0-444-81606-2. MR 1280031.

- Doi M. and Edwards S. F. (1986) The Theory of Polymer Dynamics. Clarendon Press, Oxford

- Goel N. W. and Richter-Dyn N. (1974) Stochastic Models in Biology. Academic Press, New York.

- Redner S. (2001) A Guide to First-Passage Process. Cambridge University Press, Cambridge, UK.

- Cox D. R. (1962) Renewal Theory. Methuen, London.

- Jones, R.A.L. (2004). Soft condensed matter (Reprint. ed.). Oxford [u.a.]: Oxford Univ. Pr. pp. 77–78. ISBN 978-0-19-850589-1.

- Codling, E. A; Plank, M. J; Benhamou, S. (6 August 2008). "Random walk models in biology". Journal of The Royal Society Interface. 5(25): 813–834. doi:10.1098/rsif.2008.0014. PMC 2504494.

- Gupta, Pankaj et al. WTF: The who-to-follow system at Twitter, Proceedings of the 22nd international conference on World Wide Web

- Tishby, Ido; Biham, Ofer; Katzav, Eytan (2016). "The distribution of path lengths of self avoiding walks on Erdős–Rényi networks". Journal of Physics A: Mathematical and Theoretical. 49 (28): 285002. arXiv:1603.06613. Bibcode:2016JPhA...49B5002T. doi:10.1088/1751-8113/49/28/285002.

- Madras, Neal and Slade, Gordon (1996) The Self-Avoiding Walk, Birkhäuser Boston. ISBN 0-8176-3891-1.

- Hemmer, S.; Hemmer, P. C. (1984). "An average self-avoiding random walk on the square lattice lasts 71 steps". J. Chem. Phys. 81: 584. Bibcode:1984JChPh..81..584H. doi:10.1063/1.447349.

- Lawler, Gregory (1996). Intersection of random walks, Birkhäuser Boston. ISBN 0-8176-3892-X.

- Lawler, Gregory Conformally Invariant Processes in the Plane, book.ps.

- Alamgir, M and von Luxburg, U (2010). "Multi-agent random walks for local clustering on graphs", IEEE 10th International Conference on Data Mining (ICDM), pp. 18–27.

- Liu, Yanhui; Cizeau, Pierre; Meyer, Martin; Peng, C.-K.; Eugene Stanley, H. (1997). "Correlations in economic time series". Physica A. 245 (3–4): 437. arXiv:cond-mat/9706021. Bibcode:1997PhyA..245..437L. doi:10.1016/S0378-4371(97)00368-3.

- Bovet, Pierre; Benhamou, Simon (1988). "Spatial analysis of animals' movements using a correlated random walk model". Journal of Theoretical Biology. 131 (4): 419–433.

- Kareiva, P.M.; Shigesada, N. (1983). "Analyzing insect movement as a correlated random walk". Oecologia. 56 (2–3): 234–238.

參考書目

- Doyle, Peter G.; Snell, J. Laurie (1984). Random Walks and Electric Networks. Carus Mathematical Monographs. 22. Mathematical Association of America. arXiv:math.PR/0001057. ISBN 978-0-88385-024-4. MR 0920811.

- Feller, William (1968), An Introduction to Probability Theory and its Applications (Volume 1). ISBN 0-471-25708-7

- Hughes, Barry D. (1996), Random Walks and Random Environments, Oxford University Press. ISBN 0-19-853789-1

- Norris, James (1998), Markov Chains, Cambridge University Press. ISBN 0-521-63396-6

- Révész, Pal (2013), Random Walk in Random and Non-random Environments (Third Edition), World Scientific Pub Co. ISBN 978-981-4447-50-8

- Weiss G. Aspects and Applications of the Random Walk, North-Holland, 1994.

- Woess, Wolfgang (2000), Random Walks on Infinite Graphs and Groups, Cambridge tracts in mathematics 138, Cambridge University Press. ISBN 0-521-55292-3

- Toshikazu Sunada (2012), Topological Crystallography --With a View Towards Discrete Geometric Analysis--, Surveys and Tutorials in the Applied Mathematical Sciences, Vol. 6, Springer