資料與智慧融合,新賽道的投資機會如何判斷?

大資料領域經歷了2013年開始的瘋狂增長,2016年的斷崖式下降,以及2018年以來的迭代復甦,單一的資料技術逐步與人工智慧技術結合,應用場景從營銷獲客、金融風控等為主,轉為與城市管理、工業製造等領域越來越深度的結合。大資料產業已進入2.0時代。新時代下,資料與智慧融合,新賽道的投資機會如何判斷?

中國計算機學會(CCF)大資料專家委員會,每年年底都會發佈下一年的大資料發展十大趨勢預測。回顧從2013年到2019年的第一大預測,可以發現有意思的發展軌跡:資料的資源化(2013)、大資料從“概念”走向“價值”(2014)、大資料分析成為資料價值化的熱點(2015)、視覺化推動大資料平民化(2016)、機器學習繼續成智慧分析核心技術(2017)、機器學習繼續成大資料智慧分析的核心技術(2018)、資料科學與人工智慧的結合越來越緊密(2019)。

從大資料的概念興起到尋找和挖掘大資料的價值,再到大資料的平民化以及大資料與人工智慧的緊密結合,這是一個螺旋上升的過程。在這個過程中,整個大資料產業越來越認同:資料本身沒有價值,經過清洗之後才能形成資訊,資訊只有經過整理才會形成知識,知識只有應用了才會形成智慧,智慧經過收集又變成資料,這是一個完整的迴圈。

資料經過迭代和迴圈之後,基於場景化的應用才能創造價值,這已經成為產業共識。進入2018年,我們正處於大資料產業第一輪上升週期的最後階段——智慧應用階段。現在,各種各樣的IT公司、AI公司、大資料公司甚至是SI系統整合商等都在進入所謂“資料智慧”領域,造成競爭非常激烈,使得很多從業者在審視方向和戰略路徑的時候產生了焦慮。其他賽道的爭相融合,也使得資料智慧賽道中的選手排名有很大的不確定性,再加上這些選手在一級市場高估值的現象,使得投資人在做判斷的時候比較糾結。

在2018年12月舉辦的鈦資本“新一代企業級科技投資人投研社”線上研討會第八期上,達晨財智業務合夥人竇勇分享了對資料智慧產業的思考。竇勇在達晨財智負責大資料業務,同時也是中國首席資料官聯盟專家組成員,其投資案例包括數聯銘品、資料堂、崑崙資料、美林資料、蠍子網路、中奧科技、索為高科、銳思環保等。

走進資料2.0時代

大資料,通俗的講就是一臺機器幹不完的事情,利用多臺機器來完成。大資料能夠快速發展的根本原因無非兩個,一個是計算效能的提升,第二個儲存成本的降低。

對標國外來看,整個20世紀90年代之前,因為資訊化尚未完成,資料量比較少。進入21世紀,移動網際網路的興起使得資料量飆升。2005年,雅虎解決網頁搜尋問題的時候,提出來兩個概念——高效能運算、分散式儲存,對行業有著很深遠的意義。資本市場更關注的是2009年Splank的上市,來自資本市場的刺激讓整個市場為之動容。而2014年Plantir的估值達到200億美金,更是讓國內的整個投資界為之瘋狂。

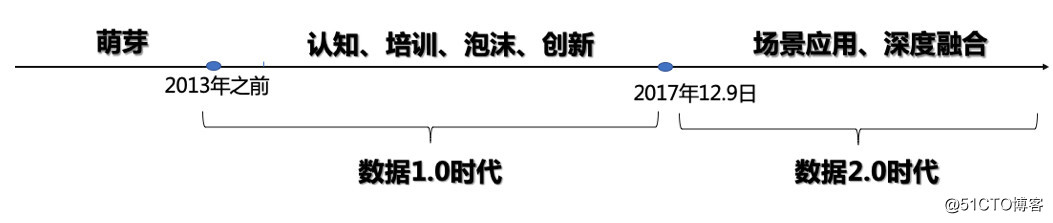

國內來看,從2013年到2017年12月9號,屬於資料1.0時代,是進行認知、培訓、泡沫、創新的過程。為什麼以2017年12月9號為分界點呢?因為在這一天梅巨集院士向中央遞交了一個報告,從此整個行業進入了資料2.0時代,也就是資料場景化應用、深度融合的時代。

雲端計算、大資料、人工智慧這三者之間你中有我、我中有你、互利共存,一起促進了整個資料智慧產業的發展。雲端計算的出現帶動了大資料的熱潮,後來人工智慧變得更熱了,是不是大資料就變得不重要了?其實大資料已經融入到了整個人工智慧產業中。

回顧資料1.0時代的投資邏輯

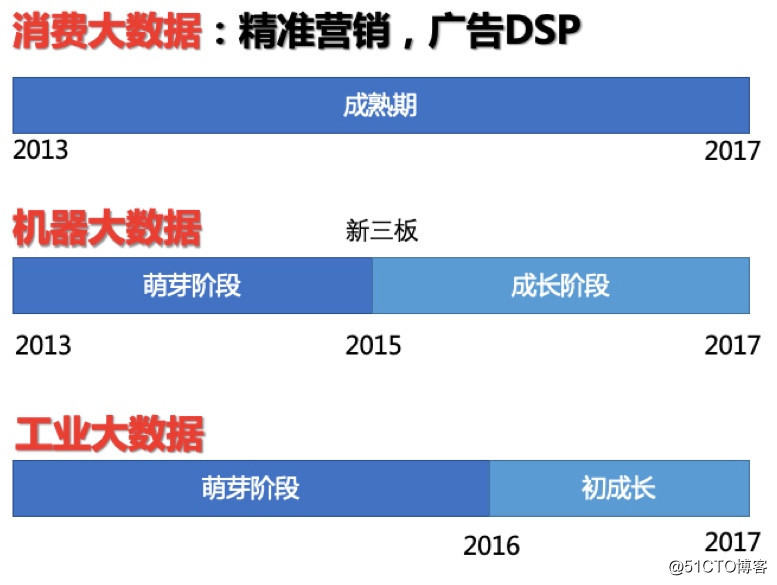

資料1.0時代是一個體現資料差異化的時代,這個時代從消費領域的大資料開始,經歷了機器大資料以及後來的工業大資料。

機器大資料萌芽階段是從2013年到2015年,從2015年進入成長階段,新三板的介入助推了這個程序。在2016年之前,工業大資料沒有得到太多的關注,整個產業現在也還處於發展的初期,這是因為工業領域的資訊化尚未完成,有很多的不確定性因素,也存在大量機會。資料1.0時代,從產業角度來看,資料格式從結構化、半結構化、異構化等多樣化的融合使得資料來源變得更加豐富;而處理資料的手段,無論是基於Hadoop還是Spark的計算方式,都使得整個產業不斷地迭代和演進。

資料1.0時代的創業者無非有三類:第一類是原來的傳統IT和系統整合商,這一部分群體的出現主要是因為在2015年整個資料行業處於高速發展中,在一級市場給出高估值的情況下,大部分IT系統整合廠商搖身一變成了所謂的資料廠商,他們勝在更貼近使用者,但可能對於行業的認知不足,不太關注研發投入;第二類是擁有稀缺資料資源的廠商,他們憑著獨有的資料資源能夠帶來獨有的視角和商業價值;第三類是具備技術的創業團隊,他們大部分來自於傳統的企業IT公司,包括微軟、IBM、Oracle等大型廠商,對於技術的應用比較強。在過去五年當中,這三者各有一席之地,但是最終在進入資料2.0時代的時候逐漸融合,都在往場景落地上走,也就是所謂的資料融合。

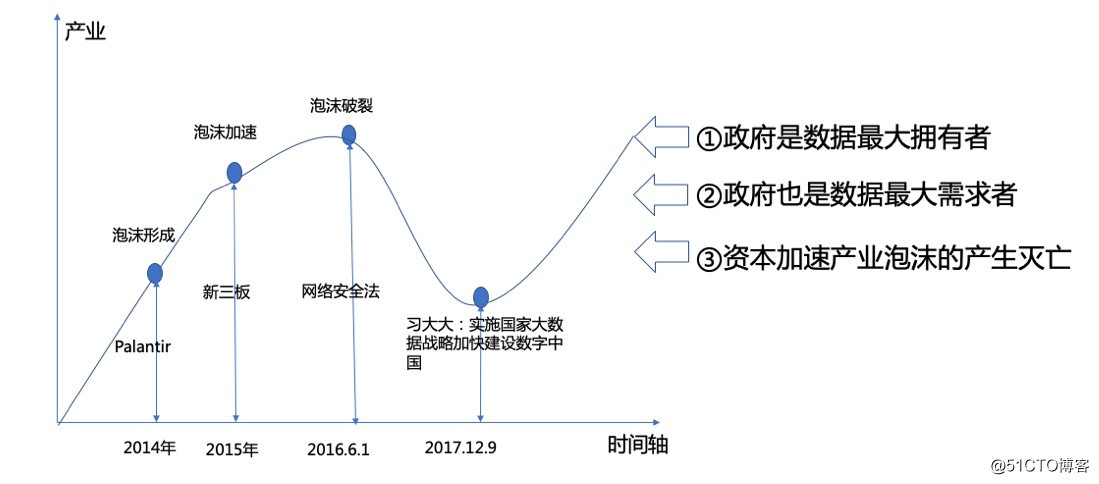

資料1.0時代從資本的角度來看,2014年Palantir獲得200億美金的估值,加快了國內整個行業泡沫的形成。新三板2015年的推出導致整個行業的虛高。2016年6月1號,《網路安全法》的公佈又矯枉過正。特別是對個人隱私資料的極端關注,導致大量行業從業者退出。

而因為泡沫的存在,造成了大量黑產資料的形成,產業裡面形成了大量的灰色地帶。整個行業陷入極其消沉期是在2017年,由於對整個行業的未來方向都看不清楚,很多人到處嘗試,資料行業投入的壁壘也在逐漸加大。

2017年12月9日的“實施國家大資料戰略”,為整個資料行業帶來了一個新的方向。中國政府是資料最大的擁有者,也是資料最大的需求者,但本身沒有技術能力使用資料。因此,如果沒有政策的指引,地×××府也不敢投入。所以,2017年12月9日之後,整個行業迎來了快速發展。

對於資料應用來說,什麼樣的行業領域才能體現資料價值?一是這個行業具備一定的資訊化程度;二是具備購買資料服務的能力;三是具有資料安全或安全資料,資料安全是指資料資產本身從流通到應用過程中的安全,安全資料是指資料來源的合法性,對這個問題必須慎之又慎。

對大資料企業進行估值也比較挑戰,傳統的估值模型往往在現實中不成立。資料企業具有一個顯著的特點:除了輕資產外,其它的什麼都沒有。對於這型別資產怎麼進行估值?投資機構在最開始做資料企業估值的時候肯定是“兩眼一抹黑”,不過可以基於三個方面的目的進行判斷:第一,投資機構確實想進入這個市場,所以在有標的物的估值方面可能會採取折中的辦法;第二,投資以退出為目的,估值取決於需要多長時間能夠收回本金;第三,資料企業的產品應用場景在哪裡,使用者的反饋是什麼。

還有一些比較實用的小技巧:第一,資料企業到底能解決什麼樣的問題,是否具備可複製性,持續能力在哪裡;第二,團隊的構成是否互補,資料企業往往都是科學家型,在面對市場時有哪些短板,如果後期補齊了短板,成長的能力又在哪裡;第三,創業早期可能對財務指標不會太在意,但是對於資金的使用去向要特別關注。

資料2.0時代:場景邏輯,巨頭形成

資料2.0時代到底是什麼樣的呢?

從產業內部來看:第一,普適性的教育已經初步完成,分工明確、需求也十分確定,給整個資料產業帶來了一個快速發展的強週期,具備了天時、地利和人和;第二,隨著金融資本市場進一步的回落,對於資料企業的認知更加回歸本質,資本市場給整個產業帶來的泡沫逐漸消亡,原來單純靠PPT演講就能融資的情況已經基本不存在了。

從產業外部來看:第一,資本市場迴歸理性,泡沫空間變小。都知道2018年難熬,大家的口號都是“活下去”;第二,外部政策環境持續利好,無論是科創板的即將開板,還是國家把資料行業定位為新經濟的重要支柱,都給資料產業的良性發展提供了一個良好的外部環境。

天時、地利、人和都具備了,可以預測,大資料企業在未來的一段時間將形成以下三個良性發展:

第一:場景落地的效應更加明確。到底是針對什麼樣的場景解決什麼樣的問題,這種場景是否具備可複製性,持續效應在哪裡,如何隨著時間的推移得到進一步的應用;

第二,資料龍頭企業形成。資本寒冬後留下來的是良品,大資料企業會趨於一種寡頭效應。憑藉著資本市場以及行業裡大量的沉澱,將形成對整個產業的新認知。現在二級市場上雖然很多自稱大資料企業,其實真正的大資料企業可能寥寥無幾,可以期待之後真正的資料巨頭形成;

第三個是技術更新加快。現在無論是從硬體還是軟體,整個產業層面對於資料行業的支撐在不斷的加快演進與迭變。無論是從計算效能還是儲存效率來看,計算效率的極大提升將驅動產業進一步良性的發展。

迴歸到本質來看,資料2.0時代的“場景落地”到底指的是什麼樣的場景?這個場景一定是在資訊化基本完成的行業裡,並且行業具有較強的支付能力。創業公司也不再是專案型,而是以產品的形式帶動整個產業的發展。

工業網際網路:資料2.0的典型場景

在場景落地方面,工業網際網路是一個典型的細分賽道。2017年12月9號之後,最讓整個產業界興奮的事件,就是工業富聯上市。工業網際網路賽道在當前的寒冬期仍相當紅火,主要推手有兩個:一個是工信部信通院在推廣工業網際網路板塊,另一個是國家層面的“中國製造2025”。這兩個推手促成了工業網際網路賽道的趨之若鶩。

但目前我國的工業尚處於3.0階段,難以跟以高科技著稱的美國工業網際網路、以機械著稱的德國工業網際網路對標,所以國家提出了“中國製造2025”。雖然這只是綱領性的檔案,但是對整個產業界、投資界以及工業網際網路創業圈的振動卻不小。

從“中國製造2025”的巨集偉目標看,其中的產業機會達上萬億。但整個賽道從投資者的角度來看,創業者並不多。因為既懂IT又懂工業的人少之又少,整個工業網際網路賽道看似有巨大的商業機會,但從基本面來看還處於一個比較落後的階段。

投資人應該怎麼看工業網際網路?工業網際網路可以分兩部分:第一,透明工廠,就是在工廠內部圍繞產品打通原料、生產流、資訊流、資金流,實現裝置智慧化、流程資訊化、過程網路化;第二,以前當產品離開工廠後就很難再與工廠發生聯絡,而從工業互聯角度考慮就要以使用者為中心,實現需求個性化、體驗場景化、使用者生態化。圍繞這兩部分,工業網際網路的體系,從產品全週期管理開始到終端使用者互聯互通,形成了一個生態。生態當中流通的是資料,以資料的方式驅動整個產業的佈局。

按三個層級劃分,工業網際網路領域可以佈局的賽道具體有以下這些:

第一,邊緣層。圍繞工業網際網路的資料匯聚基礎,值得佈局的賽道有工業感測器、5G、晶片產業。實際上,感測器領域還是被國外廠商壟斷,5G核心晶片也是類似情況。但是,隨著頻寬的提高,採集資料的成本降低了。物聯網領域,形成了M2P(Machine-to-Person機器與人連線)和M2M(Machine-to-Machine機器與機器連線),資料的流通得到了進一步的加強。當然晶片不是靠錢能堆出來,但是基於工業網際網路的微控制器相對比較容易,投入資金也能促成一些基於行業場景化、定製化的晶片,所以這個領域還是有一定的機會。

第二,平臺層。可以關注幾個方向:首先是行業內的應用平臺,這是因為沒有行業應用具體特徵的資料平臺會比較空泛,而解決工業領域各種細分需求的平臺需要花費更多時間打造;其次,從技術邏輯角度來看,基於工業產品的時空資料庫並沒有較好的解決方案,相應可以佈局專門針對工業領域資料特點的解決方案。

第三,應用層。因為這個行業相對比較早期,哪怕相對比較大型的企業如樹根互聯、網智天元、徐工資訊等,可能在某一個細分領域憑藉原來的行業經驗積累了豐富的應用,或者憑藉母公司帶來相對壟斷的資源,但也還都是專案制的方式運營,完全以標準化產品提供服務的還比較少。應用層的創業和投資機會,可以從兩個方面考察:第一,資訊化是否提前完成;第二,有資金和技改經費。按照這兩個標準,能源、電力、高階裝備製造業等都是比較好的選擇。

整體來說,在工業網際網路板塊三個層級裡,哪一個層級會先有選手跑出來呢?從使用者的角度來看,可能是平臺層。雖然沒有邊緣層這些企業解決資料採集、資料治理、資料清洗的問題,平臺層無從談起。但是邊緣層往往吃力不討好。大的企業客戶往往急於看到效果,對於平臺層的需求往往超出對於邊緣層的需求。應用層是不是沒有機會呢?也不是。但是在工業網際網路領域,使用者在意的是究竟能不能解決問題。從行業來看,一定是在能源、電力、高階裝備製造業等板塊,會較早的跑出一些選手。

鈦資本研究院觀察

大資料領域經歷了2013年開始的瘋狂增長,2016年的斷崖式下降,以及2018年以來的迭代復甦,單一的資料技術逐步與人工智慧技術結合,應用場景從營銷獲客、金融風控等為主,轉為與城市管理、工業製造等領域越來越深度的結合。大資料產業正進入到2.0時代。新時代下大資料與人工智慧的融合,已然成為各行各業技術驅動、產業升級的重要支撐。具備資料智慧的能力、以場景應用為中心的專案,將成為大資料領域的投資主流。