量化交易通用策略CTA__01

商品期貨通用策略

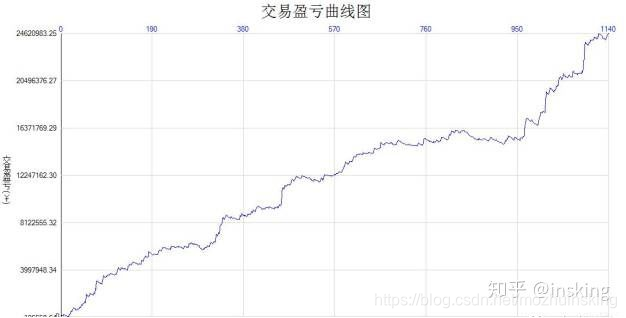

通用策略模型是指同一策略在不改變引數、不調換交易週期、不修改出入市條件的前提下,能夠在不同市場的多個交易商品盈利。相對於單品種策略,通用策略儘管績效上不會異常突出,但其穩定性更好,能把握不同市場的特徵共性,依靠共有規律盈利,如此盈利模式無疑是更為穩健的。

本策略測試全市場全品種上市以來歷史資料,不進行任何引數優化的條件下,全市場30+個品種有25+個品種盈利,10+個品種夏普率超1.5,模型通用性極強。以下是策略10品種等權重組合的業績展示曲線。

相關推薦

量化交易通用策略CTA__01

商品期貨通用策略 通用策略模型是指同一策略在不改變引數、不調換交易週期、不修改出入市條件的前提下,能夠在不同市場的多個交易商品盈利。相對於單品種策略,通用策略儘管績效上不會異常突出,但其穩定性更好,能把握不同市場的特徵共性,依靠共有規律盈利,如此盈利模式無疑是更為穩健的。 本策略測試

量化交易-MACD策略學習

我認為MACD不適合採用輪動策略,經過回測,我將策略改成以下模式:? 選出基本面較好的股票 剔除ST、停牌、退市的股票 在DIF和DEA在0軸上形成金叉時買入 在DIF他DEA的0軸下形成死叉時賣出 加入止損:這次的止損買有根據股票的盈虧來判斷,而是:

金融市場量化交易配對策略(一):尋找配對股票(基於聚寬python2.7平臺)

需要基礎金融理論知識、python numpy、pandas庫知識量化交易以先進的數學模型替代人為的主觀判斷,利用計算機技術從龐大的歷史資料中海選能帶來超額收益的多種“大概率”事件以制定策略,極大地減少了投資者情緒波動的影響,避免在市場極度狂熱或悲觀的情況下作出非理性的投資決

量化交易入門筆記-KD指標策略

''' 超買超賣型技術指標,即隨機指標KD 實現K在20左右向上交叉D時,則全倉買入 K在80左右向下交叉D時,全倉賣出 ''' import jqdata from jqlib.technical_analysis import * def initialize(context)

量化交易入門筆記-能量型指標策略

''' 能量型指標,即情緒指標BRAR、帶著能量線CR、成效量變異率VR1 當AR<40、BR<40、BR<AR、CR<40、VR<40時,買入股票 當AR1>180、BR>400、C4>400、VR>450,賣出股票 ''' i

量化交易入門筆記-MACD指標策略

''' 實現DIFF、DEA均為正,DIFF向上突破DEA,買入股票; DIFF、DEA均為負,DIFF向下突破DEA,賣出股票 ''' import jqdata from jqlib.technical_analysis import * def initialize(cont

量化交易入門筆記-策略回測與評估

首先,編寫一個簡單的“雙均線量化策略” 程式碼如下: def initialize(context): """雙均線量化策略的初始化函式""" # 定義一個區域性變數,儲存要操作的股票 g.security = '000002.XSHE' #

量化交易入門筆記-多股票持倉策略

''' 同時操作多隻股票 價格高於5天平均價*1.008,則買入 價格小於5天平均價*0.996,則賣出 ''' import jqdata def initialize(context): """初始化函式""" # 設定要操作的股票池 g.stocks

量化交易入門筆記-多股票追漲策略

''' 股票在當日收盤30分鐘內漲幅達到9.5%~9.9%時間段,進行買入操作,在第二天開盤賣出 需要注意的是,該策略需要按分鐘進行回測 ''' import jqdata def initialize(context): """初始化函式""" # 開啟動態復權模

哪家量化交易平臺支援Matlab策略SDK開發策略?

掘金3.0量化終端MATLAB的策略介面現在已推出使用,偏愛MATLAB程式設計的Quanter趕快前去體驗一番吧!最新版本獲取地址:https://www.myquant.cn/ 介面簡潔,資料格式簡單,面向過程風格,新手快速上手 列表方便的獲取歷史、實時行情、財務

小白自學量化交易之萬礦課程筆記---股票多因子策略進階

小白自學量化交易之萬礦課程筆記—股票多因子策略進階 函式列表 wa.score_indicators() 打分法函式(ind_ret_data,scor_method,ind_direction,ic_window)

小白自學量化交易之萬礦課程筆記---股票多因子策略初階

小白自學量化交易之萬礦課程筆記—股票多因子策略初階 Pandas.read_cav() 官方文件 pandas.read_csv(filepath_or_buffer, sep=', ', delimiter=None, header='infer', nam

高頻交易及量化投資的策略與誤區

一、高頻交易公司和量化投資公司的區別 一般來說,高頻交易公司和量化投資公司既有聯絡,又有區別。 在美國,人們常說的高頻交易公司一般都是自營交易公司,這些公司主要有Getco、Tower Research、Hudson River Trading、SIG、Virtu Financial、

如何使用C#實現你的量化交易策略模型

編者按語:本文通過基於掘金量化交易平臺支援的C#,如何使用C#程式語言實現Quant er 的金融策略交易模型。 一、C# SDK文件指引 1.快速新建策略 ◆下載掘金3終端 點選下載 ◆開啟終端後,登陸掘金賬號點選研究策略,新建策略 或者

如何使用C++實現你的量化交易策略

編者按語:本文通過基於掘金量化交易平臺支援C++程式語言的金融量化模型開發,介紹使用C++語言實現您的量化交易策略模型。 一、C++ SDK 文件指引 1.快速新建策略 ◆開啟終端後,登陸掘金賬號點選研究策略,新建策略 或者點選右上角新建策略 ◆新建一個典

如何使用Matlab實現你的量化交易策略

編者按語:有不少喜歡用Matlab程式語言開發量化策略的Quanter,這篇文章是基於掘金量化交易平臺介紹如何通過Matlab實現您的量化交易策略的模型。 一、Matlab策略SDK概述 1.概述 作為掘金3量化介面的一員,matlab語言SDK包含以下特點和功能: ◆矩陣化的

數字貨幣量化交易策略操作(61BTC分享)

數字貨幣基金量化主要進行無風險套利和趨勢套利兩類操作,其中 無風險套利主要包括: 1、比特幣在不同交易所的價差搬磚 2、流通性比較好的代幣的三角套利 3、盤口價差很大,交易活躍的盤口套利 4、期貨對衝套利。 趨勢套利主要包括 5、槓桿策略交易 下面,我將就具體

自己做量化交易軟體(7)通通量化回測設計2-雙均線策略回測

前一篇介紹了回測類的設計,我們這篇簡單介紹一下回測程式設計。 我們以5日均線和20日均線的交叉作為買賣點策略,來計算對一隻股票交易的收益情況。這裡僅僅是一個雙均線策略演示的例子。讀者可以在此基礎上,修改為自己的策略。 程式test_df01.py 是雙均線回測程

量化交易入門筆記-策略結構

今天是國慶節假期第三天,萬分無聊,心想著不能白白虛度光陰,便想做點什麼——做了一頓美食、和貓咪玩了一會、運動了半小時、看了會書,忽想起一直被擱淺的量化交易,心裡實在忐忑不安。索性就認認真真的研究一番,也不枉這一半日的光陰。在此祝母國國運昌盛,也祝正在看本文章

量化交易入門筆記-小市值股票策略

''' 篩選出市值介於20億~30億的股票 選取其中市值最小的三隻股票 然後每天開盤買入,持有5個交易日,然後調倉 ''' import jqdata def initialize(context): """初始化函式""" # 設定參考基