【大資料部落】R語言求風險價值VaR Value at Risk

風險價值是衡量與投資組合相關的風險水平的統計方法。風險價值在指定的時間範圍內和給定的置信水平下測量最大損失量。

首先,它的英文值是價值的風險性,縮寫一般是風險價值而不是無功,後者通常是指方差是方差。

在風險價值出現以前,風險一般是用方差衡量的。方差雖然可以很好的表達風險資產在一段時間裡的變化的激烈程度,但並不直觀。假如我說『我的股票去年方差是400』,一般投資者很難理解這個數字的含義。假如開個方變成標準方差,加上單位,說『我的股票去年標準方差是20萬』,這意味著『我的股票去年平均漲跌20萬』,就相對好理解一些。

而且很多時候我們並不關心平均起伏,而是“最大的損失”,而風險價值是摩根大通那一批發明的指標,我可以說“我的股票去年99%的風險值是30萬“意味著我的股票去年的99%的虧損不到30萬。作為一般投資者,可能會知道他們是否有風險。

歷史模擬方法

這裡本文將介紹使用歷史模擬方法計算單個股票的風險價值的方法。

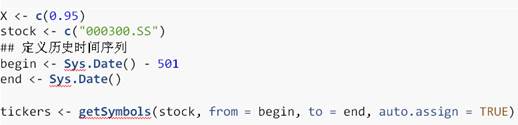

簡而言之,這種方法是:獲取一段時期(通常為501天)的收益率資料,並採取特定的分位數,衡量該風險的價值。

在ř中,我們將以滬深300指數為例進行計算。

儘管芒格(美國投資家,沃倫·巴菲特的黃金搭檔)認為風險價值(Value at Risk)是有史以來最蠢的衡量指標。

但是VAR的廣泛應用代表著監管機構正式開始運用概率性思維衡量金融機構的風險,而不是用單純地採用靜態的會計資料.VAR的測度能力還很原始,但仍代表了思維進步的趨勢。

================================================== ===

大資料部落 -中國專業的第三方資料服務提供商,提供定製化的一站式資料探勘和

統計分析和資料探勘諮詢服務:y0.cn/teradat(諮詢服務請聯絡官網客服)

QQ: 3025393450

【大資料部落】提供定製化的一站式資料探勘和統計分析諮詢服務

分享最新的大資料資訊,每天學習一點資料分析,讓我們一起做有態度的資料人

微信客服號:lico_9e

QQ交流群:186388004