馬爾科夫鏈與轉移矩陣

什麼是轉移概率矩陣(Transition Probability Matrix)

轉移概率矩陣:矩陣各元素都是非負的,並且各行元素之和等於1,各元素用概率表示,在一定條件下是互相轉移的,故稱為轉移概率矩陣。如用於市場決策時,矩陣中的元素是市場或顧客的保留、獲得或失去的概率。P(k)表示k步轉移概率矩陣。

轉移概率矩陣的特徵

轉移概率矩陣有以下特徵:

①,0≤Pij≤1

② ,即矩陣中每一行轉移概率之和等於1。

,即矩陣中每一行轉移概率之和等於1。

轉移概率矩陣的分析

所謂矩陣,是指許多個數組成的一個數表。每個數稱為矩陣的元素。矩陣的表示方法是用括號將矩陣中的元素括起來,以表示它是一個整體。如A就是一個矩陣。

這是一個由m行n列的數構成的矩陣, 表示位於矩陣中第i行與第j列交叉點上的元素, 矩陣中的行數與列數可以相等,也可以不等。當它們相等時,矩陣就是一個方陣。

由轉移概率組成的矩陣就是轉移概率矩陣。也就是說構成轉移概率矩陣的元素是一個個的轉移概率。

轉移概率與轉移概率矩陣[1]

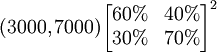

假定某大學有1萬學生,每人每月用1支牙膏,並且只使用“中華”牙膏與“黑妹”牙膏兩者之一。根據本月(12月)調查,有3000人使用黑妹牙膏,7000人使用中華牙膏。又據調查,使用黑妹牙膏的3000人中,有60%的人下月將繼續使用黑妹牙膏,40%的人將改用中華牙膏; 使用中華牙膏的7000人中, 有70%的人下月將繼續使用中華牙膏,30%的人將改用黑妹牙膏。據此,可以得到如表-1所示的統計表。

表-1 兩種牙膏之間的轉移概率

| 擬用 | 黑妹牙膏 | 中華牙膏 |

|---|---|---|

| 現用 | ||

| 黑妹牙膏 | 60% | 40% |

| 中華牙膏 | 30% | 70% |

上表中的4個概率就稱為狀態的轉移概率,而這四個轉移概率組成的矩陣

稱為轉移概率矩陣。可以看出, 轉移概率矩陣的一個特點是其各行元素之和為1。 在本例中,其經濟意義是:現在使用某種牙膏的人中,將來使用各種品牌牙膏的人數百分比之和為1。

2. 用轉移概率矩陣預測市場佔有率的變化

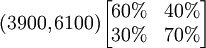

有了轉移概率矩陣,就可以預測,到下個月(1月份)使用黑妹牙膏和中華牙膏的人數,計算過程如下:

即:1月份使用黑妹牙膏的人數將為3900,而使用中華牙膏的人數將為6100。

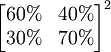

假定轉移概率矩陣不變,還可以繼續預測到2月份的情況為:

這裡 稱為二步轉移矩陣,也即由12月份的情況通過2步轉移到2月份的情況。二步轉移概率矩陣正好是一步轉移概率矩陣的平方。一般地, k步轉移概率矩陣

稱為二步轉移矩陣,也即由12月份的情況通過2步轉移到2月份的情況。二步轉移概率矩陣正好是一步轉移概率矩陣的平方。一般地, k步轉移概率矩陣

正好是一步轉移概率矩陣的k次方。可以證明,k步轉移概率矩陣中,各行元素之和也都為1。

轉移概率矩陣案例分析

案例一: 用轉移概率矩陣預測市場佔有率的變化[1]

有了轉移概率矩陣,就可以預測,到下個月(1月份)使用黑妹牙膏和中華牙膏的人數,計算過程如下:

即:1月份使用黑妹牙膏的人數將為3900,而使用中華牙膏的人數將為6100。假定轉移概率矩陣不變,還可以繼續預測到2月份的情況為:

=

=

=(4170,5830)

這裡

稱為二步轉移矩陣,也即由12月份的情況通過2步轉移到2月份的情況。二步轉移概率矩陣正好是一步轉移概率矩陣的平方。一般地, k步轉移概率矩陣正好是一步轉移概率矩陣的k次方。可以證明,k步轉移概率矩陣中,各行元素之和也都為1。

參考文獻

相關條目

轉移概率(transition probability)

什麼是轉移概率

轉移概率是馬爾可夫鏈中的重要概念,若馬氏鏈分為m個狀態組成,歷史資料轉化為由這m個狀態所組成的序列。從任意一個狀態出發,經過任意一次轉移,必然出現狀態1、2、……,m中的一個,這種狀態之間的轉移稱為轉移概率。

當樣本中狀態m可能發生轉移的總次數為i,而由狀態m到未來任一時刻轉為狀態ai的次數時,則在m+n時刻轉移到未來任一時刻狀態aj的轉移概率為:

這些轉移移概率可以排成一個的轉移概率矩陣:P(m,m+n)(Pij(m,m + n))

當m=1時為一階轉概率矩陣, 時為高階概率轉移矩陣,有了概率轉移矩陣,就得到了狀態之間經一步和多步轉移的規律,這些規律就是貸款狀態間演變規律的表,當初始狀態已知時,可以查表做出不同時期的預測。

時為高階概率轉移矩陣,有了概率轉移矩陣,就得到了狀態之間經一步和多步轉移的規律,這些規律就是貸款狀態間演變規律的表,當初始狀態已知時,可以查表做出不同時期的預測。

轉移概率與轉移概率矩陣[1]

假定某大學有1萬學生,每人每月用1支牙膏,並且只使用“中華”牙膏與“黑妹”牙膏兩者之一。 根據本月(12月)調查,有3000人使用黑妹牙膏,7000人使用中華牙膏。 又據調查,使用黑妹牙膏的3000人中, 有60%的人下月將繼續使用黑妹牙膏, 40%的人將改用中華牙膏; 使用中華牙膏的7000人中, 有70%的人下月將繼續使用中華牙膏, 30%的人將改用黑妹牙膏。據此,可以得到如表-1所示的統計表。

表-1 兩種牙膏之間的轉移概率

| 擬用 | 黑妹牙膏 | 中華牙膏 |

|---|---|---|

| 現用 | ||

| 黑妹牙膏 | 60% | 40% |

| 中華牙膏 | 30% | 70% |

上表中的4個概率就稱為狀態的轉移概率,而這四個轉移概率組成的矩陣

稱為轉移概率矩陣。可以看出, 轉移概率矩陣的一個特點是其各行元素之和為1。 在本例中,其經濟意義是:現在使用某種牙膏的人中,將來使用各種品牌牙膏的人數百分比之和為1。

2. 用轉移概率矩陣預測市場佔有率的變化

有了轉移概率矩陣,就可以預測,到下個月(1月份)使用黑妹牙膏和中華牙膏的人數,計算過程如下:

即:1月份使用黑妹牙膏的人數將為3900,而使用中華牙膏的人數將為6100。

假定轉移概率矩陣不變,還可以繼續預測到2月份的情況為:

這裡稱為二步轉移矩陣,也即由12月份的情況通過2步轉移到2月份的情況。二步轉移概率矩陣正好是一步轉移概率矩陣的平方。一般地, k步轉移概率矩陣

正好是一步轉移概率矩陣的k次方。可以證明,k步轉移概率矩陣中,各行元素之和也都為1。

馬爾可夫過程(Markov Process)

什麼是馬爾可夫過程

1、馬爾可夫性(無後效性)

過程或(系統)在時刻t0所處的狀態為已知的條件下,過程在時刻t > t0所處狀態的條件分佈,與過程在時刻t0之前年處的狀態無關的特性稱為馬爾可夫性或無後效性。

即:過程“將來”的情況與“過去”的情況是無關的。

2、馬爾可夫過程的定義

具有馬爾可夫性的隨機過程稱為馬爾可夫過程。

用分佈函式表述馬爾可夫過程:

設I:隨機過程{X(t),t\in T}的狀態空間,如果對時間t的任意n個數值:

(注:X(tn)在條件X(ti) = xi下的條件分佈函式)

(注:X(tn)在條件X(ti) = xi下的條件分佈函式)

(注:X(tn))在條件X(tn − 1) = xn − 1下的條件分佈函式)

(注:X(tn))在條件X(tn − 1) = xn − 1下的條件分佈函式)

或寫成:

這時稱過程 具馬爾可夫性或無後性,並稱此過程為馬爾可夫過程。

具馬爾可夫性或無後性,並稱此過程為馬爾可夫過程。

3、馬爾可夫鏈的定義

時間和狀態都是離散的馬爾可夫過程稱為馬爾可夫鏈, 簡記為 。

。

馬爾可夫過程的概率分佈

研究時間和狀態都是離散的隨機序列:,狀態空間為

1、用分佈律描述馬爾可夫性

對任意的正整數n,r和 ,有:

,有:

PXm + n = aj | Xm = ai,其中 。

。

2、轉移概率

稱條件概率Pij(m,m + n) = PXm + n = aj | Xm = ai為馬氏鏈在時刻m處於狀態ai條件下,在時刻m+n轉移到狀態aj的轉移概率。

說明:轉移概率具胡特點:

。

。

由轉移概率組成的矩陣![]() 稱為馬氏鏈的轉移概率矩陣。它是隨機矩陣。

稱為馬氏鏈的轉移概率矩陣。它是隨機矩陣。

3、平穩性

當轉移概率Pij(m,m + n)只與i,j及時間間距n有關時,稱轉移概率具有平穩性。同時也稱些鏈是齊次的或時齊的。

此時,記Pij(m,m + n) = Pij(n),Pij(n) = PXm + n = aj | Xm = ai(注:稱為馬氏鏈的n步轉移概率)

P(n) = (Pij(n))為n步轉移概率矩陣。

特別的, 當 k=1 時,

一步轉移概率:Pij = Pij(1) = PXm + 1 = aj | Xm = ai。

一步轉移概率矩陣:P(1)

馬爾可夫過程的應用舉例

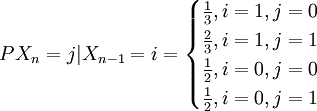

設任意相繼的兩天中,雨天轉晴天的概率為1/3,晴天轉雨天的概率為1/2,任一天晴或雨是互為逆事件。以0表示晴天狀態,以1表示雨天狀態,Xn表示第n天狀態(0或1)。試定出馬氏鏈 的一步轉移概率矩陣。又已知5月1日為晴天,問5月3日為晴天,5月5日為雨天的概率各等於多少?

的一步轉移概率矩陣。又已知5月1日為晴天,問5月3日為晴天,5月5日為雨天的概率各等於多少?

解:由於任一天晴或雨是互為逆事件且雨天轉晴天的概率為1/3,晴天轉雨天的概率為1/2,故一步轉移概率和一步轉移概率矩陣分別為:

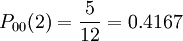

故5月1日為晴天,5月3日為晴天的概率為:

又由於:

故5月1日為晴天,5月5日為雨天的概率為:P01(4) = 0.5995