銀聯的跨行清算體系架構分析

目前實現跨行清算的系統主要有銀聯跨行清算系統、第三方支付系統、人行的網上支付跨行清算系統(超級網銀),本文主要介紹銀聯的跨行清算系統。

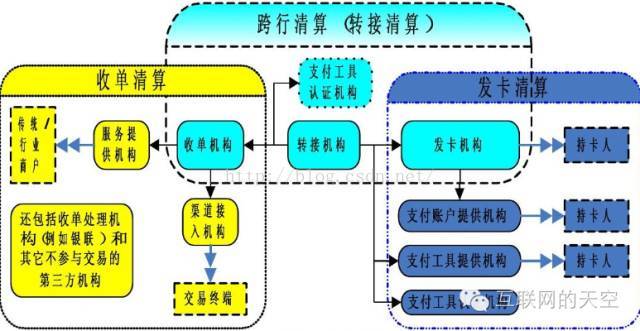

跨行清算業務與清算物件

首先從業務上講,銀聯的支付清算包括清分和資金劃撥兩個環節。清分是指對交易日誌中記錄的成功交易,逐筆計算交易本金及交易費用(手續費、分潤等),然後按清算物件彙總扎差習慣應收或應付金額,簡言之,就是搞清楚今天應該向誰要多少錢,應該給誰多少錢;資金劃撥是指通過特定的渠道和方式,完成應收應付資金的轉移,簡言之,就是明確通過何種渠道,拿回應收款、付出應付款。

銀聯的支付清算包括跨行清算和收單清算,二者的物件不同:跨行清算是針對收單機構和髮卡機構的清算;收單清算是代替收單機構針對商戶和收單專業化服務機構的清算。

清算資金的劃撥方式

境內的跨行清算通過人行的大額支付清算系統完成資金劃撥,銀聯可以主動借記或貸記成員機構的清算賬戶,通俗的將,借記就是我向別人要錢,貸記就是我給別人錢;境外的跨行清算通過銀聯代理清算銀行(中行和匯豐),通過銀行與銀行直接的結算匯兌系統完成,但目前只能實現貸記結算;境內的收單清算可以通過人行的小額支付清算系統完成資金劃撥,部分分公司保留通過當地人行票據交換系統完成資金劃撥,但均只能實現貸記結算。

對賬方式

對賬方式根據自主清算和非自主清算進行區分。境內的跨行清算和收單清算均採用自主清算,相應的對賬方式是先以銀聯清分結果為準,先行辦理資金劃撥,然後成員機構、第三方機構或商戶再根據銀聯的對賬檔案,對比本身的交易明細,如果有錯誤就通過差錯方式處置;外卡收單清算及部分跨境業務均採用非自主清算。

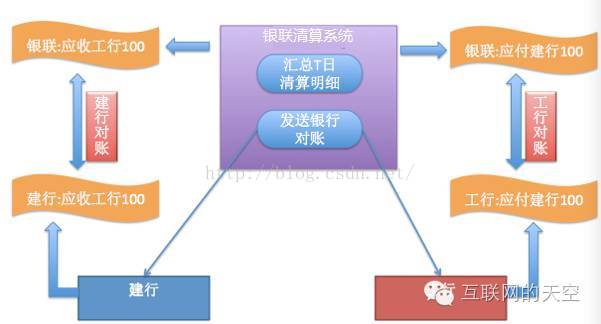

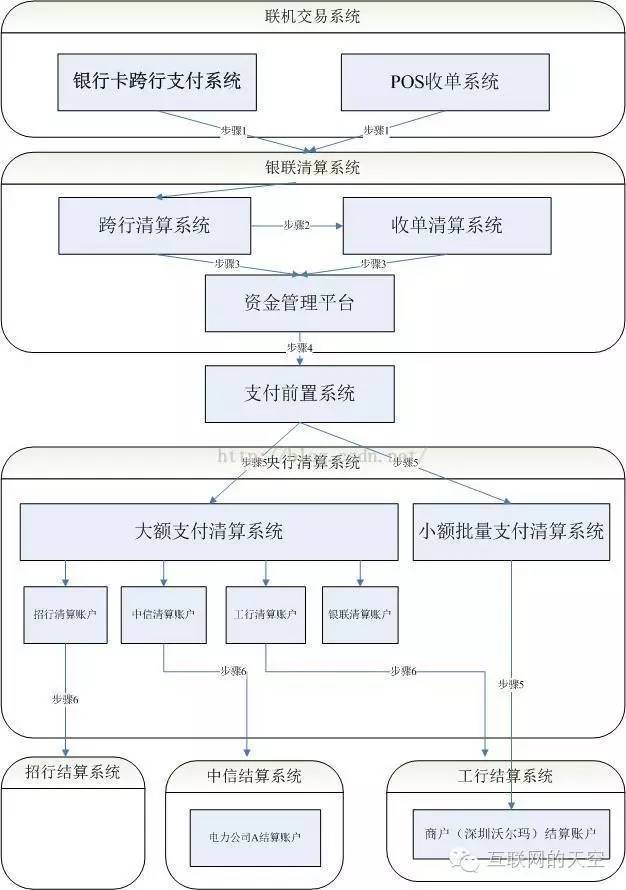

銀聯清算系統與大小額支付的關係

無論是跨行清算還是收單清算,銀聯都是作為一個特許參與者,加入大小額支付清算系統,完成銀行卡交換業務的資金劃撥。銀聯通過大額支付系統,實現境內成員機構清算賬戶之間的雙向資金轉移;銀聯通過小額支付系統和當地票據交換系統,實現與境內第三方機構和商戶之間的單向資金轉移。

在大額支付清算系統中,銀聯享有比商業銀行更大的特權,因為銀聯可以借記或貸記對方的賬戶,商業銀行只能貸記對方的賬戶。在大額支付清算系統中還享有借記特權的只有國債登記公司,而且其借記操作還需要國債作抵押。

場景案例說明

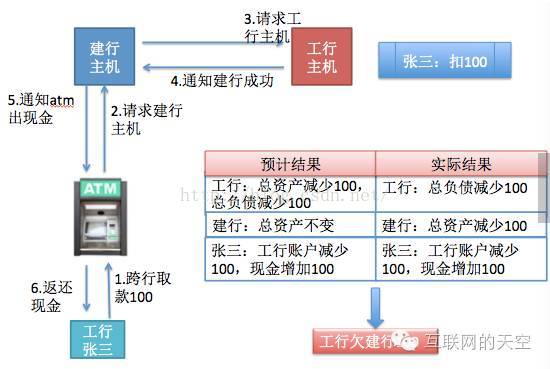

張三是工行的持卡人,他需要取現金,但是找不到工行的ATM機器,發現附近有建行的ATM機器,他只能去建行取款,整個過程就是跨行清算的過程,我們以這個場景為例,分析一下業務流程,具體互動流程見下面一張圖。

以上的結構,很關鍵的一點是不同銀行間如何進行通訊。如果銀行直接與銀行開發介面,那n家銀行就要有n*(n-1)個介面線路,顯然是非常不經濟且複雜的。可以通過兩種方式顯示:

公共介面模式:定義通訊網路定義標準介面,所有的銀行都必須實現這個通訊網路定義的api,新的銀行如果想要接入這個通訊網路,必須實現通訊介面約定的協議。

介面卡模式:通訊網路主動去連線所有的銀行的介面,把所有銀行的介面資訊都接入裡面,就像一個介面卡,新的銀行如果想要接入這個通訊網路,這個通訊網路必須主動聯絡銀行,按照銀行的介面協議實現通訊。

對於這兩模式,主要博弈就在於誰強誰弱。顯然第三方支付公司屬於介面卡模式,需要一家一家銀行去接入,銀聯應該是第一種模式,這種對於銀聯這種需要穩定的系統來說是最具有優勢的。

此外,就是如果跨行之間每筆交易都實時清算,那交易量太大,而且可能涉及到兩個銀行之間的頻繁資金劃轉,,對最終清算的人行系統壓力也會很大,例如日間如果發生:

A使用者從工行ATM支取建行卡200元;

B使用者從建行ATM支取工行卡100元;

C使用者從建行ATM支取工行卡150元;

實際上只需要發生交易時工行和建行進行記賬,日末工行統一轉賬給建行50元即可。

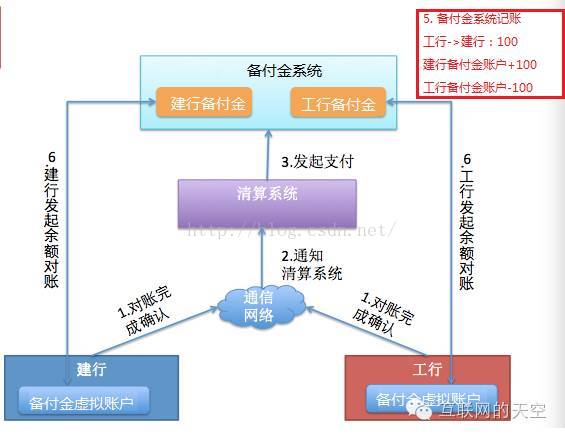

為了保障扎差資金劃轉時每個銀行有足夠的資金進行清算,各接入行需要再人行開立備付金賬戶,同時各銀行會在內部開立相應的虛擬賬戶對應在人行的備付金賬戶,以便時候對賬。

最後對於前面賬戶在建行ATM機取工行卡100元的案例,處理流程為:

1. 系統T日發生建行和工行的跨行交易100

2. 清算系統T+1日彙總T日工行和建行之間發生的交易明細資料,並且發這些資料發給建行和工行進行確認

3. 工行建行分別對明細對賬確認之後,通知清算系統確認交易明細無誤,清算系統開始清算,呼叫備付金支付系統轉賬

4. 清算完成之後,工行和建行分別獲取備付金系統的真實金額和自身系統內部的對映賬戶進行餘額對賬(對賬包括兩個部分,一個是跨行交易明細的對賬以及備付金餘額的對賬)

清分清算流程

清分清算主要有3個關鍵點:扎差清分、兩級清算;支付系統、集中處理;日切,劃分交易時間。

整體的系統結構圖

最後:支付清算體系是一個國家的金融基礎設施,或說公共服務。我國由央行主管此事,目前大體維持“結算-清算”二級制的支付體系。通俗地講,銀行與商戶、消費者之間為結算關係,而銀行之間構成清算關係,兩個層次交易完成後,支付環節才算終了。清算,其實就是因跨行交易而產生的銀行間債務債權進行定期淨軋(比如每日),以結清因跨行交易產生的債務債權。清算更為底層,是一個平臺,由央行主導建設,一般個人使用者不會直接接觸清算系統。結算則是前端,由銀行、非金支付公司等向客戶提供服務,也就是所謂的支付業務。銀行自身接入清算系統,非金融支付公司則以自已開戶的備付金託管行代理,接入清算系統。

(關注微信公眾號,獲取更多內容)