卡爾曼(Kalman)濾波(四)--深入淺出Kalman濾波演算法

Kalman濾波是一種遞迴過程,主要有兩個更新過程:時間更新和觀測更新,其中時間更新主要包括狀態預測和協方差預測,主要是對系統的預測,而觀測更新主要包括計算卡爾曼增益、狀態更新和協方差更新,因此整個遞迴過程主要包括五個方面的計算:1)狀態預測;2)協方差預測;3)卡爾曼增益;4)狀態更新;5)協方差更新;

用數學公式表示,如下:

狀態預測:

其中,X(k|k)是k時刻的系統狀態,U(k)是k時刻對系統的控制量(如果沒有控制量,可以為零),

主要含義:X(k-1|k-1)是上一狀態的最優結果,X(k|k-1)是利用上一狀態預測得到的結果,這一步主要更新系統結果。

協方差預測:

其中,P(k-1|k-1)是上一狀態X(k-1|k-1)對應的協方差,P(k|k-1)是X(k|k-1)對應的協方差,Q是系統過程噪聲(假設為高斯白噪聲)的協方差矩陣;

主要含義:對系統結果對應的協方差進行更新;

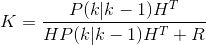

計算卡爾曼增益:

其中,K為卡爾曼增益,H為觀測矩陣,R為測量噪聲(同樣假設為高斯白噪聲)對應的協方差矩陣;

主要含義:用於狀態更新和協方差更新中,因為前兩個預測我們得到了當前狀態的預測結果,然後再得到當前狀態的觀測值,通過預測值和觀測值,以及增益,就可以得到當前狀態的最優狀態估計,也就是狀態更新。

狀態更新:

其中,Z(k)是k時刻的觀測值;

主要含義:利用當前狀態的觀測值和預測值,及增益,計算k時刻下的最優狀態估計值X(k|k),對應著公式(1)中的X(k-1|k-1);

協方差更新:

其中,I為單位矩陣;

主要含義:前面已經更新了狀態,為了保證遞推下去,還要跟新狀態對應的協方差矩陣,對應著公式(2)中的P(k-1|k-1);

最後,注意既然是一個遞迴過程,就需要給出引數的初始值,遞迴過程是否很好的收斂取決於初始值的選取,所以要根據實際情況合適選擇。