Ripple(瑞波)會是下一個金融科技巨頭嗎?

據央視報道,中國人民銀行副行長範一飛今日在第六屆中國支付清算論壇上表示,我國將大幅放寬金融業市場準入,歡迎和鼓勵外資進入支付清算市場。同時對現有的經營主體加強監管、規範,對違規零容忍。範一飛表示,我國將全面開放支付產業的交易、清算和結算環節,全面放開賬戶、支付工具和支付系統業務,那麼Ripple會是下一個金融科技巨頭嗎?

1.Ripple公司介紹

Ripple (也被稱為“瑞波”)是一家由創業資本支援的初創企業,在舊金山、紐約、倫敦、盧森堡及悉尼均設有辦事處。

作為業內價值網路的倡導者,Ripple 加入美聯儲“快速支付工作小組 (Fast Payments Task Force Steering Committee),並在 W3C Web 支付工作組擔任聯合主席。

Ripple提供全球金融結算的解決方案,致力於最終使世界可以如交換資訊一般交換價值——實現價值網路(Internet of Value, IoV)。Ripple解決方案使得銀行之間無需通過代理行,而是可以直接轉賬,且及時、確定地結算,以此降低結算總成本。全球各地的銀行通過與Ripple合作來提供更好的跨境支付服務,並加入在價值網路基礎上建立起來的、不斷壯大的全球金融機構及服務商網路。

管理團隊

Ripple的管理團隊具有幾十年在科技、金融服務和監管合規領域的經驗。從管理團隊的履歷來看,Ripple走的精英團隊路線。

風險投資

Ripple的投資者包括享有國際認可的風險投資公司及戰略投資者。投資方包括谷歌風投、渣打銀行、SBI風投、IDG、希捷科技等多家公司,目前已完成5500萬美元B輪融資。

2.Ripple概況

現在的匯款路徑不能滿足需求

當今世界,三十億人通過網際網路互相聯絡,汽車實現無人駕駛,裝置可以互相通訊,但是全球支付仍然停留在迪斯科年代(70年代末)。為什麼?支付架構建於網際網路出現以前,之後幾乎未進行過更新。

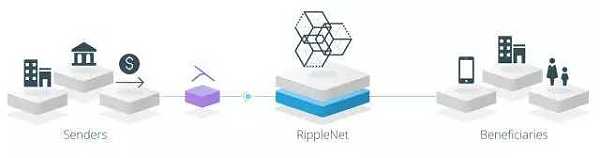

遇見RippleNet

Ripple通過 RippleNet 連線銀行、支付服務供應商、數字化貨幣交易平臺和企業,為全球支付提供流暢體驗。

優於其他區塊鏈

使用最先進的區塊鏈技術,可拓展,更加可靠,更可以進行不同網路的互相操作。使用世界上最快捷、最具通用性的數字貨幣XRP進行支付。

3.解決方案

Ripple的解決方案分為三部分:xCurrent、xRapid和xVia。

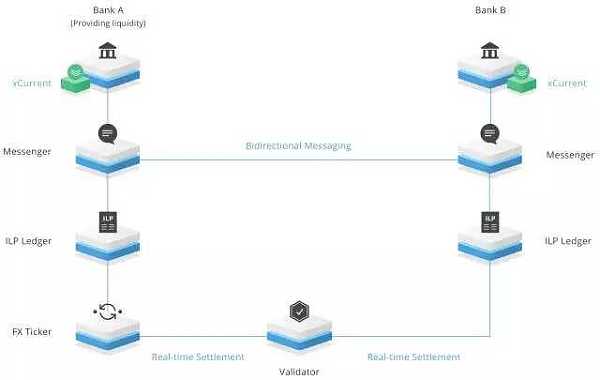

xCurrent

xCurrent是 Ripple 公司的企業軟體解決方案,讓銀行可以快速處理跨境支付,並且可以進行端到端的追溯。利用 xCurrent,銀行可以實時通知對方,在發起交易之前確認支付細節,並在交易完成以後馬上確定交割。

xCurrent有四個元件:Messenger、Validator、ILP Ledger和FXTicker。

Messenger,基於API的雙向通訊元件。

Validator,交易成功或失敗的加密驗證。

ILP Ledger,銀行通用賬本的子集,用來追蹤信用,借貸,交易過程。

FX Ticker,提供賬本之間的匯率,追蹤匯率和授權憑證。

xRapid

低成本流動性

xRapid適用於希望用最低的流動性成本提升客戶體驗的支付服務供應商和其他金融機構。因為付款到新興市場常常需要有預存資金的當地貨幣賬戶,所以流動性成本往往很高。xRapid大大降低流動性的資金要求。

由用於支付的數字貨幣XRP 所驅動

xRapid獨有地使用數字貨幣 XRP來提供按需流動性,實現在新興市場的實時支付的同時,大大降低成本。XRP 面向企業應用而生,為銀行及支付服務供應商提供一種高效率、可拓展而可靠的跨境支付資金流動方式。

xVia

標準支付介面

xVia 適用於希望通過標準介面在不同的網路上支付款項的企業、支付服務供應商和銀行。xVia 的應用程式程式設計介面簡單,無需額外安裝軟體,使用者可以無縫地向世界各地的客戶支付款項,全程瞭解支付狀態,更可附上發票等補充資訊。

使用xVia,接入RippleNet的全球網路。

4.數字貨幣XRP

XRP(瑞波幣)是最快且最具可擴充套件性的虛擬貨幣,可在世界任何地方實現實時國際支付。它是專為企業使用而設計的,為銀行和支付服務提供商提供了一個獲取國際支付流動性的可靠和應需的途徑。

XRP的使用客戶

銀行

使用XRP,銀行可以按需獲得實時流動性,而無需在銀行往來帳戶中預存款項。

支付服務提供商

支付服務提供商可以使用XRP拓展新市場,降低匯兌成本,提供更快的支付結算服務。

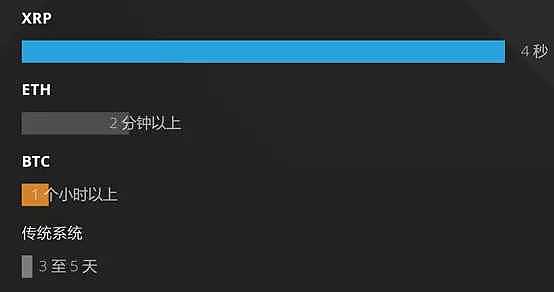

交易速度

XRP的交易處理速度驚人,4秒內可以完成付款結算。

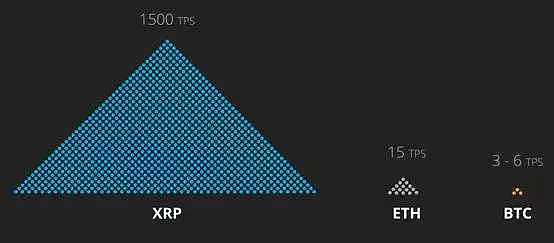

可擴充套件性

XRP每秒可以連續處理1500筆交易,24x7,以及可以擴充套件到和Visa一樣大的交易處理能力。

分散式架構

Ripple是一項開源技術,建立在區塊鏈原理上,包含一組不斷增長的驗證器。

穩定性

XRP在穩定技術和管理方面的五年良好業績使其具備了為機構和企業提供服務的能力。

選擇XRP的原因

4.Bitcoin vs Ethereum vs Ripple

在加密貨幣市值排行中,Bitcoin、Ethereum和Ripple一直長居前三甲,8月比特幣硬分叉出現BCC後才打破了這個局面。

拿這三種主流加密貨做個對比,是再合適不過的。下表是對比的結果,裡面包含大量的資訊,我就不做過多解讀了。

5.使用場景

當前全球跨境支付總額超過 155 萬億*美元。但是,底層架構已經過時,而且存在缺陷。Ripple通過RippleNet連線銀行、支付服務供應商和數字貨幣交易平臺,為全球支付提供零阻力體驗。

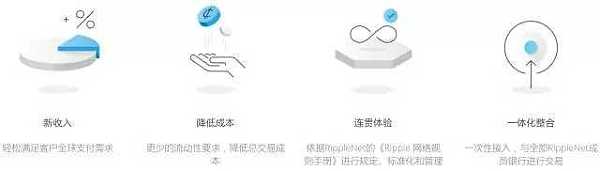

Rippe的使用場景主要在以下四個方面:銀行、支付服務提供商、企業和交易平臺。

銀行

橫跨 27 個國家的實時全球支付

銀行加入RippleNet,可以實時處理跨境支付,並且可以進行端到端的追溯,結算清晰。藉助RippleNet,銀行可以將支付服務拓展到先前進入比較困難或者成本比較高的新市場。

收益

商業機會

節省成本

支付服務提供商

更多客戶,更大交易量

為世界各地的客戶提供更快捷、更透明、更可靠的支付服務。

收益

企業

提高資本效率

為了向僱主、供應商、商家或開發商付款,鎖定資本並建立定製的全球支付網路整合的代價很高。RippleNet將企業與金融機構和流動性供應商連線,使得全球支付更加可靠、隨時可以實現,成本效益更高。

收益

交易平臺

吸引全球支付數量

XRP 面向企業應用而生,為銀行及支付服務供應商提供了一種可靠的支付資金流動方式。

收益

6.現狀分析

融資

種子輪。2013年,350萬美元。

A輪融資。2015年,2800萬美元。

B輪融資。2016年,5500萬美元。

在區塊鏈公司裡面,Ripple公司的融資額排在第4位,投資方均為全球知名投資公司。

SWELL會議

Ripple公司主持的Swell活動,將於10月16-18日在多倫多舉行。

Swell正在吸引一大批付款專家和行業先鋒來探討未來的發展形勢,區塊鏈的成功應用例項以及商業化應用案例來滿足客戶對日益變化的國際匯款的需求。

主要演講嘉賓有:

Ben Bernanke博士,美聯儲(2006-2014)接受Gene Sperling,美國國家經濟委員會主任及國際經濟顧問(克林頓和奧巴馬執政期間1996-2001,2011-2014)的採訪。

Sir Tim Berners-Lee,因特網發明者。他將會演講關於科技未來的展望。

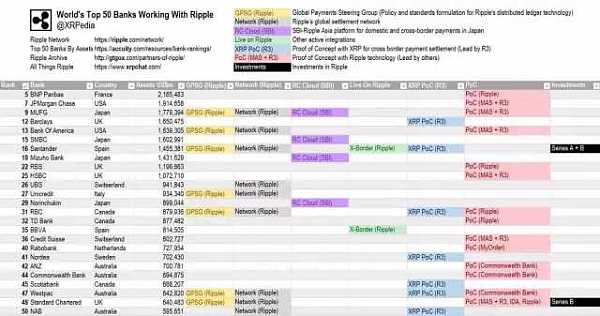

銀行應用

截止目前,有大約80家銀行正在測試瑞波技術,全球知名銀行中不少都在參與Ripple的技術測試與相關合作。

銀行使用Ripple的結果有兩種情況:

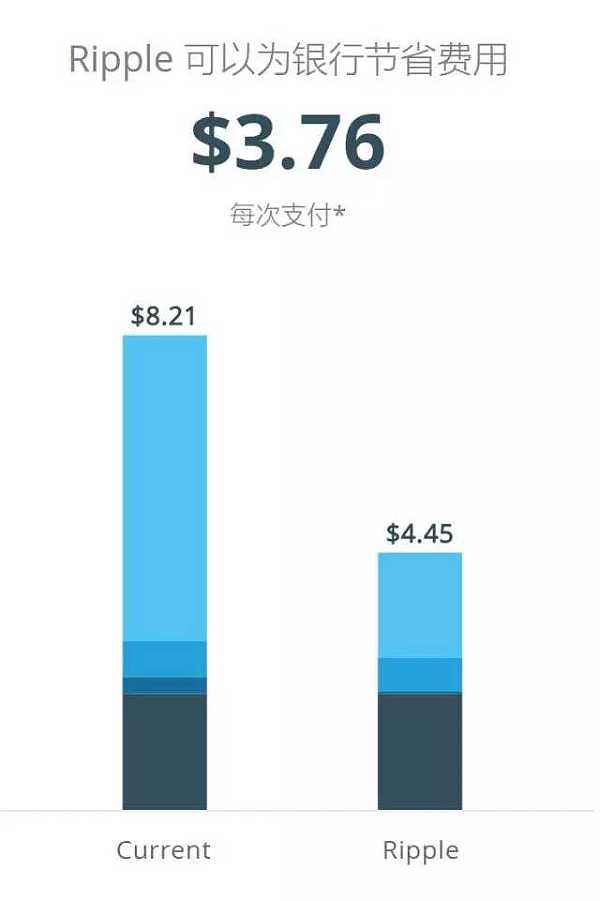

僅僅只用Ripple的的傳輸軟體,在這種情況下將節省銀行30%的開支。

使用Ripple傳輸軟體和XRP加密貨幣,在這種情況下將節省銀行60%的開支。

XRP的中心化及其分配問題

大家都知道,XRP是公司幣,中心化嚴重,存在潛在的超發和大量拋售風險。不乏一些業界大佬,都否認瑞波幣是加密貨幣,因為其中心化的本質,與區塊鏈的中心化相去甚遠。

儘管如此,我還是堅持自己的研究和看法。

對中心化這個問題,我認為中心化是相對的,不是絕對的。不可否認,比特幣等加密貨幣完全按照去中心化的思想在做,而堅持完全中心化的結果是,各方利益始終難以平衡,以比特幣的擴容和分叉問題就是很好的反應,比特幣的這些問題反應在實際應用是乏善可陳。

對於瑞波幣來說,其核心架構基於區塊鏈,保證了資料的傳輸等底層框架都是去中心化的,吸取了去中心化的思想;而以公司的形式運作,加上源源不斷的傳統風險投資,保證了公司發展所需的資金問題。最為重要的是,瑞波幣的作用是來幫助銀行和企業解決減輕費用、提高效率,而不像比特幣是為了取代傳統法幣,因為瑞波幣更加容易被政府、銀行和企業接受。

可以說Ripple在技術與商業上做到了很好的平衡。

在來看看瑞波幣的分配問題。瑞波幣的總髮行量是1000億,又是私有企業,那麼瑞波幣的分配就成了很嚴重的問題。不患寡而患不均,如果公司持有絕大部分的瑞波幣,那麼大家就會覺得不公平,不會繼續玩這個遊戲。

為了解決這個問題,Ripple公司承諾,截止到 2017 年底將 550 億 XRP 份額加入加密保護的託管賬戶來永久消除這種不確定性。具體辦法是利用託管建立 55 份合同,每份合同託管 10 億 XRP 份額,並且將在從 0 到第 54 個月的每個月的第一天到期。每份合同到期後,XRP 將可供 Ripple 使用。

託管賬戶相當於變相對大部分的瑞波幣進行了凍結,保證了市場上Ripple良好的流通性,也在一定程度上解決了其分配問題。

組織機構

Ripple在舊金山、紐約、倫敦、盧森堡、悉尼、日本均設有辦事處,近期在印度孟買開闢了新的辦公室,同時中國官方及銀行也在考察瑞波公司,相信不久在國內也會出現Ripple辦事處的身影。

博主QQ: 122209017