[ 原創 ] 概念04---養老金、社保基金、養老目標基金的區別

終於搞清楚養老金、社保基金、養老目標基金的區別了

2018-08-10 21:55養老金/基金/社保8月6日據《中國基金報》報道,包括華夏、南方、廣發、嘉實等在內的多家基金公司旗下14只養老目標基金獲證監會發行批文,不日將進入發行階段。

此消息一出,次日大盤指數引來絕地反彈,周圍股民也是一片激動,援軍終於來了,這下可踏實了。時常看基本面的老菜問我,養老金不就是社保基金嗎?它不是一直都在股市嗎,怎麽又來一批?是同一支部隊嗎?

小館一想也是,社保基金不是一直都活躍在股市裏嗎?於是特地去搜了下相關的資料,細細分辨之,原來這其中還大有門道。

首先說養老金。養老金也就是俗稱的養老保險,就是單位裏每月都在繳納的,屬於五險一金中的一險。那五險一金平時我們又叫它什麽呢?不就是社保嘛。在這裏,社保的全稱叫做社會保險基金,用於支付勞動者退休後或者失去勞動力後的保險金與津貼的資金。它的出錢主體分為三部分,一是個人,二是企業,三是財政撥款。考慮到通脹的因素,所以這筆錢必須要實現增值才能在未來進行足額支付。在以前這筆錢主要用於投資銀行存款、債券等,穩健為主嘛。從12年開始在廣東、廣西、山東省份,針對社保裏的養老金進行投資股市渠道的試點,目前來看收益率還是很不錯的,平均年化收益有5%以上。相信隨著日後資本市場的成熟穩定,會有更多的養老金入市。

其次說社保基金。我們常說的在股市裏很活躍的一大主力社保基金說的就是這個,其全稱叫做全國社會保障基金。(和上面有區別哦,上面的是保險基金,這個是保障基金)。這個基金是幹嘛用的呢?專門用於人口老齡化高峰時期對養老保險和其他保險的一個補充與調劑。就是怕萬一社保在未來某天入不敷出,我就用這個保障基金來彌補。它的出錢主體很明確,就是國家。由中央財政撥款,國有資本劃轉,國務院批準的其他籌資方式設立。

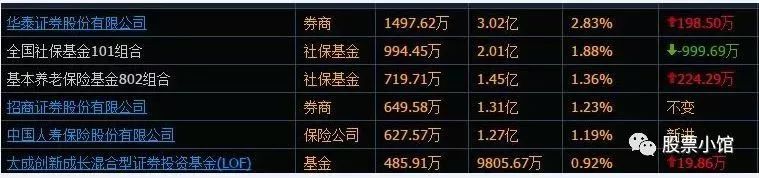

圖中白色字體,第一個就是社保基金,第二個就是養老金。

最後一個要說的也是最近新聞當紅的:養老目標基金。這東西不懂的人看起來太有歧義,以為又是一個國家出錢的類似於養老保險的東西。其實不然,它就是一個普通的公募基金。本質上跟你在銀行、券商、基金網站上申購的公募基金完全一樣。換句話說它就是一個以養老為主題的公募基金。這種主題,就意味著它的投資方向是以長期投資為主,以穩健為主,以投資低風險品種為主。

從目前的相關資料看,它具有以下特點:

1、它以FOF基金模式為主。(fof基金就是投資其他基金的基金,這樣更有助於分散風險)

2、其資產配置策略分為兩塊:一是目標日期策略,隨著目標日期的臨近,逐步降低權益類產品的配置,比如降低股票基金的配置,增加債券基金的配置。

二是目標風險策略。根據投資者的風險偏好,對應的配置權益類產品與固收類產品。

3、封閉期長。最低不少於1年3年和5年。因為是以養老為目標,所以穩健是最重要的。一般情況下,投資期限越長,收益率的波動就越小。

4、主動管理子基金。意思就是我這募集來的錢去投資什麽基金是要基金經理自己去選擇好壞的,而不像指數基金那樣是被動的跟著指數樣本股去買的。

5、對管理人與基金經理要求高。比如基金公司要成立2年以上,非貨幣規模要在200億以上等:基金經理要有5年工作經驗以上等。(具體看相關規定)

[ 原創 ] 概念04---養老金、社保基金、養老目標基金的區別