線性迴歸---波士頓房價資料集(改)

這裡我們用到了特徵篩,為什麼要進行特徵進行選擇? 在一個數據集中,我們需要找出對因變數影響顯著的變數,對於顯著性較低的我們進行剔除,留下顯著性高的特徵把它們加入模型,從而使我們的模型複雜度更低,更加的簡潔,準確。

這篇文章使用反向淘汰的方法來進行此項工作

反向淘汰步驟:

- 確定我們用來衡量顯著性的一個閾值(決定取捨),這裡我們取0.05

- 將所有的特徵ALL IN到模型進行訓練

- 計算出每個特徵的P_value

- 將P_value最高的且高於顯著水平的閾值的特徵從模型訓練中剔除

- 利用剩下的特徵進行新一輪的擬合,如果存在P_value大於閾值,則返回4步,直到所有特徵的P_value小於設定的閾值

關於P_value: - p值是指在一個概率模型中,統計摘要(如兩組樣本均值差)與實際觀測資料相同,或甚至更大這一事件發生的概率。換言之,是檢驗假設零假設成立或表現更嚴重的可能性。p值若與選定顯著性水平(0.05或0.01)相比更小,則零假設會被否定而不可接受。然而這並不直接表明原假設正確。p值是一個服從正態分佈的隨機變數,在實際使用中因樣本等各種因素存在不確定性。產生的結果可能會帶來爭議。 - 零假設(null hypothesis),統計學術語,又稱原假設,指進行統計檢驗時預先建立的假設。 零假設成立時,有關統計量應服從已知的某種概率分佈。 當統計量的計算值落入否定域時,可知發生了小概率事件,應否定原假設。

資料集說明:

CRIM:城鎮人均犯罪率。 ZN:住宅用地超過 25000 sq.ft. 的比例。 INDUS:城鎮非零售商用土地的比例。 CHAS:查理斯河空變數(如果邊界是河流,則為1;否則為0)。 NOX:一氧化氮濃度。 RM:住宅平均房間數。 AGE:1940 年之前建成的自用房屋比例。 DIS:到波士頓五個中心區域的加權距離。 RAD:輻射性公路的接近指數。 TAX:每 10000 美元的全值財產稅率。 PTRATIO:城鎮師生比例。 B:1000(Bk-0.63)^ 2,其中 Bk 指代城鎮中黑人的比例。 LSTAT:人口中地位低下者的比例。 MEDV:自住房的平均房價,以千美元計。

#匯入用到的庫

import sklearn.datasets as datasets

import pandas as pd

import numpy as np

#載入資料集

Boston = datasets.load_boston()

# print(Boston.feature_names)

x = Boston.data #shape:(506, 13)

y = Boston.target #shape:(506,)由於多元線性迴歸基本方程為:

#資料預處理

from sklearn.preprocessing import StandardScaler

ss = StandardScaler()

x = ss.fit_transform(x)#特徵縮放

x = np.append(arr=np.ones((x.shape[0],1)),values= x ,axis = 1) #新增方程式常數項的係數

from sklearn.model_selection import train_test_split

x_train,x_test,y_train,y_test = train_test_split(x,y,test_size = 0.25,random_state = 0)#分割資料集為訓練集與測試集#建立迴歸器並擬合數據

import statsmodels.formula.api as sm

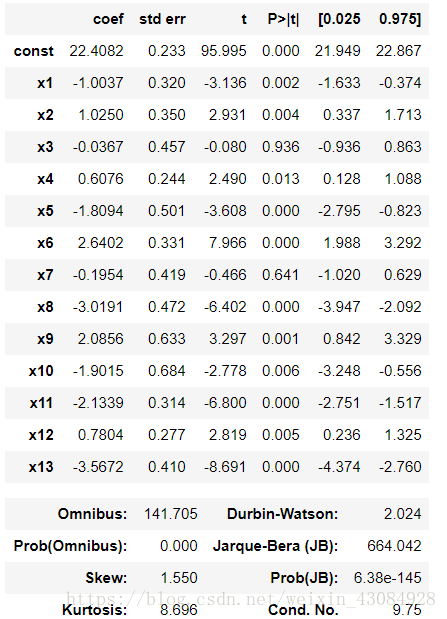

x_option = x_train[:,[0,1,2,3,4,5,6,7,8,9,10,11,12,13]]

ols = sm.OLS(endog= y_train,exog=x_option,).fit()

ols.summary() #查看回歸器的引數資訊輸出:

新一輪擬合:

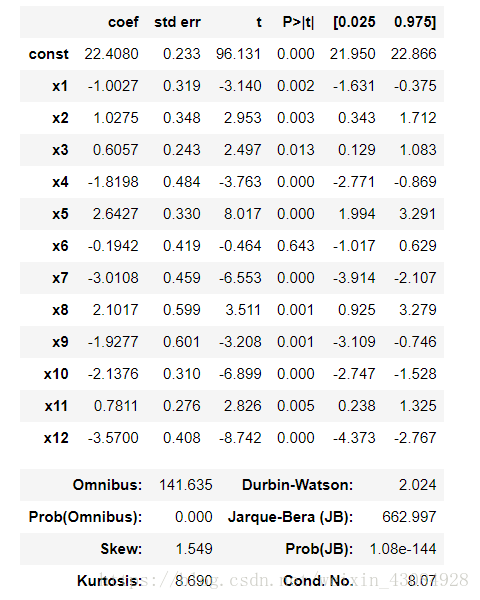

x_option = x_train[:,[0,1,2,4,5,6,7,8,9,10,11,12,13]]

ols = sm.OLS(endog= y_train,exog=x_option,).fit()

ols.summary() 輸出:

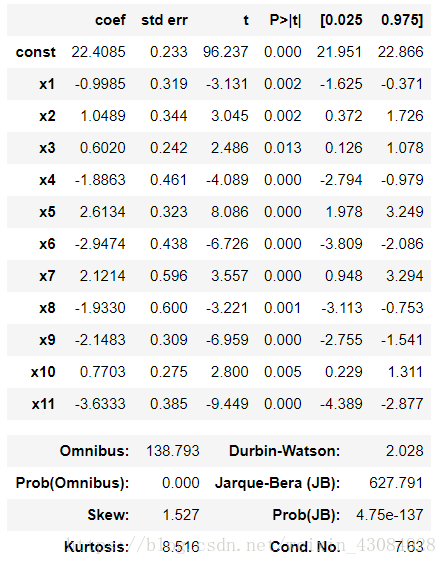

X_opt = X_train[:,[0,1,2,4,5,6,8,9,10,11,12,13]]

regressor_OLS = sm.OLS(endog=Y_train,exog=X_opt).fit()

regressor_OLS.summary() 輸出:

#利用擬合好的最終模型,進行測試集的預測

y_pre = ols.predict(x_test[:,[0,1,2,4,5,6,8,9,10,11,12,13]])#模型評估

from sklearn.metrics import r2_score, mean_squared_error

print(r2_score(y_test,y_pre))#(確定係數)迴歸分數函式。

print(mean_squared_error(y_test,y_pre)) #均方誤差迴歸損失輸出:

r2_score : 0.6368341501259818

mean_squared_error : 29.670292375423013

#結論看,模型不怎麼好。。哈哈哈接下來嘗試用多次項試試看下結果:

#資料的載入與處理

Boston = datasets.load_boston()

x = Boston.data #shape:(506, 13)

y = Boston.target #shape:(506,)

from sklearn.preprocessing import StandardScaler

ss = StandardScaler()

x = ss.fit_transform(x) #特徵縮放

x = x[:,[0,1,2,4,5,6,8,9,10,11,12]] #這裡採用了上文剔除特徵的結果

from sklearn.model_selection import train_test_split

x_train,x_test,y_train,y_test = train_test_split(x,y,test_size = 0.25,random_state = 0)#分割資料集

from sklearn.preprocessing import PolynomialFeatures

pf = PolynomialFeatures(degree=2)

x_train = pf.fit_transform(x_train)#這個操作會自動增加常數項的係數,用法可以參考文件#建立模型

from sklearn.linear_model import LinearRegression

regressor = LinearRegression()

regressor = regressor.fit(x_train,y_train)#預測測試集

x_test = pf.fit_transform(x_test) #對測試集也進行多項處理

y_pre = regressor.predict(x_test) #預測#模型評估

from sklearn.metrics import r2_score, mean_squared_error

print(r2_score(y_test,y_pre)) #(確定係數)迴歸分數函式。

print(mean_squared_error(y_test,y_pre)) #均方誤差迴歸損失輸出:

r2_score : 0.7530871120604362

mean_squared_error : 20.17253984362321貌似稍微好了一些。也不知道做對了沒,或者大家有什麼好的方案,歡迎交流~