翻譯——現金流的時間性導致NPV與IRR的矛盾:煉油公司資本預算決策案例

摘要:研究目的:本文旨在探討資本預算決策中現金流的時間性與淨現值和內部收益率的矛盾之間的因果關係。研究背景:經常發現淨現值和內部收益率既沒有矛盾,也沒有給出很多主題。我們的努力是在煉油廠的實際案例的幫助下解決這一亟待解決的問題。方法:在公式中使用貼現技術來計算淨現值和內部收益率。結果:該研究表明,在相互排斥的專案中,違反結果的可能性。調查結果:發現由於貼現因素的嚴重程度,專案現金流量的時間導致了淨現值和內部收益率所描述的矛盾結果。關鍵詞:資本預算,淨現值,內部收益率,現金流量時間,專案。

1.簡介

企業財務觀察資本預算包括專案識別,專案擴充套件,專案選擇和專案控制。 資本預算決策是財務經理必須採取的最重要和最關鍵的決策之一。 通過資本預算決策,公司選擇最佳投資途徑(專案)將其資金部署為長期資產。隨著股東財富最大化,資本預算決策對公司的長期增長和可持續性產生了生動的影響,企業的經營成本,盈利能力和風險複雜性是資本預算決策的因變數。運營成本,盈利能力和風險複雜性是資本預算決策的因變數。 學術研究表明了現金折扣模型的技術可靠性,例如資本預算決策中的NPV。 Volkman(1997)開發了基於收益率的資本預算方法,該方法與股東財富最大化原則相稱。

Christian Kalhoefer(2010)表明,使用NPV和IRR對相互排斥的專案進行排名的問題是由於投資評估技術的應用不足造成的。 Aho&Virtanen(1982)在通貨膨脹下探討了ROI與IRR之間的關係。 Weber(2014)引入了選擇性IRR,這是一種NPV一致的回報準則。

重要的是要知道資本預算決策是不可撤銷的,或者是以可觀的成本撤銷。 為了我們的討論,必須深入瞭解一些基本要素。

獨立投資(專案):

在獨立專案的情況下,每個專案都有不同的目的,他們在選擇時不會相互競爭。 所有盈利專案均可在資金到位時選擇。 Ex-A重型工程公司計劃增加現有產能,並開始生產輕型商用車。

互斥投資(專案):

互斥投資直接相互競爭,接受投資意味著拒絕其他投資。

常規投資(專案):

在傳統專案中,現金支出發生在初始階段,此後所有現金流都採用現金流入的形式。 它遵循 - +++++符號的模式(其中 - 符號表示現金流出,+表示現金流入)。

常規投資(專案):在傳統專案中,現金支出發生在初始階段,此後所有現金流都採用現金流入的形式。 它遵循 - +++++符號的模式(其中 - 符號表示現金流出,+表示現金流入)。

非常規投資(專案):對於非傳統專案,現金流出與專案生命週期內的現金流入混合在一起。 它採用 - ++ - + - 符號模式的形式

2.文獻綜述

對企業資本預算實踐進行了許多研究。 這些研究中的許多研究都針對各種評估方法,如回報 (payback),,內部收益率(IRR),淨現值(NPV),貼現回報(discounted payback),盈利指數(PI)。Gitman和Forrester(1977)研究了美國主要公司使用的資本預算技術,Porwal(1976)研究了資本預算技術和盈利能力。Rosenblatt和Jucker(1979)以及Scott和Petty(1984)使用了識別貨幣時間價值的技術。 Klammer(1972)對1969年的369家公司的樣本進行了調查,結果表明,使用包含現值的技術有所增加。 James(1973)對250家商業公司進行了隨機抽樣調查。 他發現公司認為內部收益率模型是最重要的決策模型。他還發現,大多數公司增加了盈利能力要求以調整風險,並考慮定義專案並將現金流量預測確定為資本預算流程中最重要和最困難的階段。Kim和Edward(1981)調查了1979年財富100強首席財務官關於其1975年和1979年使用評估資本預算專案技術的情況。 他們發現,在這兩年中,大多數公司依靠DCF方法(IRR或NPV)作為主要方法,並將回報作為次要方法。 Marc Ross(1986)對12家大型製造企業的資本預算專案進行了深入研究,結果顯示企業非常依賴簡單的投資回收模式,特別是對於小型專案。此外,當使用貼現現金流量技術時,它們通常被簡化。 Andrews和Butler(1986)根據500家公司中的132份回覆,對南非資本預算技術的使用情況進行了類似的調查。 他們的研究結果表明,較大的公司傾向於採用更復雜的資本預算技術,如DCF技術。Jog和Srivastava(1991)基於對大型加拿大公司的調查,提供了關於資本預算過程的直接經驗證據。 他們探討了許多問題,即資本預算技術的使用,現金流量預測方法,風險分析技術和用於估算資本成本和權益成本的方法。他的研究結果是大多數公司使用多種資本預算方法來評估資本投資;超過75%的受訪者採用DCF方法來評估擴充套件現有業務,擴充套件新業務,海外業務和租賃等專案。 Bierman(1993)發現,74家財富100強公司中有73家使用貼現現金流(DCF)分析,內部收益率(IRR)優於淨現值(NPV)。投資回收期方法在實踐中仍然是一種非常流行的方法,儘管不是主要技術。 93%的受訪者使用全公司範圍的WACC來貼現自由現金流量,72%的受訪者根據其風險特徵使用適用於專案的貼現率。 Drury和Tayles(1996)進行了一項問卷調查,該調查可以概述當前的管理會計實踐,他們發現在英國46個最大的組織中,63%總是使用IRR,50%總是使用NPV,30%總是使用回報方法。 Hall(2000)在南非進一步增加了類似的證據,在總人口300人中有65名受訪者.Toit和Pienaar(2005)也發現承擔相對較大資本支出的公司往往更傾向於IRR和淨現值(NPV) ) 方法。最近的研究已經確定風險評估和納入資本預算決策過程至關重要。 Parry和Firer(1990)在這一認可中發現,18%的受訪者對任何技術都沒有反應,但有61%的受訪者有時或經常使用敏感性分析。在印度,Chandra(1975)對20家公司進行了一項調查,以研究資本支出的經濟分析,所用方法及其分析資本支出的理由。調查結果顯示,評估小規模投資的最常用方法是PBP,對於大規模投資,ARR被用作主要標準。在一項調查中,Pandey(1989)發現回報是最受歡迎的方法。 IRR被發現是第二種最受歡迎的方法。還發現,投資回報普及的原因是其使用和理解的簡單性。 Arshad(2012)淨現值和內部收益率是主要用於評估專案或投資的資本預算技術。對於單個專案,IRR主要用於評估專案,當專案互相排斥時,NPV更可取。但有時投資者更傾向於使用NPV,因為它很容易以資本成本計算和再投資現金流。有時IRR是優選的,因為它以百分比給出答案,並且易於理解。

3.資料和方法論

寫作中使用的資料具有封閉源的性質,並且是通過與公司董事的口頭訪談收集的。 為了達到使用淨現值(NPV)和內部收益率(IRR)選擇最佳替代排名方法的決定。

a)淨現值是現金流入現值與現金流出現值之間的差額。 由不同期間分隔的現金流入轉換為等值現值。

NPV= ∑Ct/ (1+k)^t – Co

[其中Ct =在整個專案期間發生的現金流入到第n期,t = 1,2,3 … n,k是貼現率,即公司的資本成本和Co是最初的現金支出]

b)IRR是指現金流入的現值與現金流出/流出的現值相等的利率。 這意味著在IRR,NPV變為零。

∑Ct/ (1+r)^t – Co= 0 [其中Ct =專案直到第n期出現的現金流入,t = 1,2,3 … n,k是貼現率,即公司的資本成本,Co是初始現金支出]。

試用和誤差方法已被用於達到使NPV為零的貼現率

4.案例

煉油廠公司董事從未遇到過這樣的情況。 他拿起電話給作者打電話,解釋了前所未有的情況。 該公司位於冬青河恆河岸,是西孟加拉邦食用棕櫚油的主要製造商之一。 該公司主要從馬來西亞進口原棕櫚。工廠和機械主要從中國大陸進口。 董事本人在選擇裝置方面選擇了最佳選擇。 在技術工程師的幫助下,在機器的整個壽命期間估計現金流量。 董事本人使用簡單的NPV和IRR技術對替代品進行排名。 因此,選擇最佳替代方案。 這次通話的目的是在選擇兩種替代方案中的最佳裝置方面存在嚴重混淆。投資決策[專案]本質上是互相排斥的。即 選擇一個導致拒絕其他。 煉油公司需要使用Pellet Mill Oil新增[PMOA]機器進行混合操作。

受該要求的觸發,公司收到了幾個報價,隨後縮小為兩個最佳選擇。 兩家供應商均來自中國[大陸]。 由於這些專案相互排斥,排名不可避免。 在對這兩個專案進行排名時,出現了前所未有的情況 - NPV和IRR在兩個專案的排名方面給出了相互矛盾的結果。 這兩臺機器的船上交貨[FOB]成本相同,金額為12000美元。技術人員估計白色PMOA和綠色PMOA將持續三年並且有之後的流入量。

Year 1 Year 2 Year 3

White PMOA USD 7000 USD 9000 USD 11030

Green PMOA USD 10000 USD 9000 USD 7000

5.步驟的應用

資本成本估算為了對專案進行排序,迫切需要對資本成本進行估算。為了找到專案的NPV [投資決策],資本成本被用作貼現因子。估算資本成本是一項艱鉅而微妙的任務。所需的回報率估計為8%。如果沒有任何具體的資金來源,則應使用加權平均資本成本[WACC]。由於此次購買的資金來自銀行貸款金額,因此將近似銀行匯率設定為所需回報率[資本成本]。選擇獨立專案的決策規則,NPV> 0的專案,選擇NPV> 0的所有盈利專案,前提是資金不是約束。 NPV <0的專案被拒絕。可以選擇也可以不選擇NPV = 0的專案。但由於特定情況是一個案例,互斥投資決策排名變得不可避免,選擇NPV較高的專案。關於內部收益率,如果IRR> K [資本成本],則採取獨立的投資決策。 IRR <K的投資將被徹底拒絕。如果IRR = K,可能會或可能不會做出投資決定。對於排名的互斥投資決策,決策規則也有所不同。選擇導致最高IRR的投資決策。

6.結果和分析

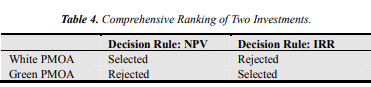

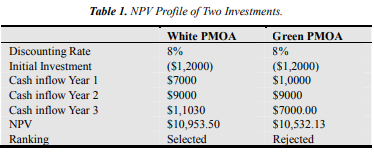

表1提供了兩個相互排斥的專案的NPV概況的彙總資訊。即 白色PMOA和綠色PMOA。 從結果可以看出,白色PMOA的NPV為1095.35美元,Green PMOA的NPV為1053.21美元。 根據決策規則,選擇白色PMOA並拒絕綠色PMOA是一個顯而易見的事實。

按49%的折扣率,白色PMOA的淨現值為86.25美元(正值),按50%的貼現率計算,白色PMOA的淨現值為65.19美元(負值)。 因此可以從數字來衡量,使得白色PMOA的NPV的折扣率等於零。即 內部收益率介於49%至50%之間。 白色PMOA的IRR通過使用以下公式得出:

IRR =較低的貼現率(整數)+正NPV由於較低的貼現率/正NPV和負NPV的總和或IRR =較高的貼現率(整數) - 由於較低的負NPV 貼現率/正NPV和負NPV的總和。

因此,白色PMOA的IRR = 49%+ 86.25 /(86.25 + 65.19)= 49.56%。 類似地,綠色PMOA的IRR等於55.62%。 如果IRR是決策規則,則顯然選擇綠色PMOA並拒絕白色PMOA。 表4提供了基於引數NPV和IRR的綜合排名。

按49%的折扣率,白色PMOA的淨現值為86.25美元(正值),按50%的貼現率計算,白色PMOA的淨現值為65.19美元(負值)。 因此可以從數字來衡量,使得白色PMOA的NPV的折扣率等於零。即 內部收益率介於49%至50%之間。 白色PMOA的IRR通過使用以下公式得出:

IRR =較低的貼現率(整數)+正NPV由於較低的貼現率/正NPV和負NPV的總和或IRR =較高的貼現率(整數) - 由於較低的負NPV 貼現率/正NPV和負NPV的總和。

因此,白色PMOA的IRR = 49%+ 86.25 /(86.25 + 65.19)= 49.56%。 類似地,綠色PMOA的IRR等於55.62%。 如果IRR是決策規則,則顯然選擇綠色PMOA並拒絕白色PMOA。 表4提供了基於引數NPV和IRR的綜合排名。