時間序列分析在R中實踐

阿新 • • 發佈:2019-01-31

先安裝時間序列相關包,直接從CRAN上安裝,會自動安裝依賴的包,再匯入包

#####################包準備##################### install.packages("lmtest") install.packages("tseries") install.packages("fGarch") install.packages("FinTS") install.packages("forecast") install.packages("MSBVAR") library(xts) library(lmtest) library(tseries) library(fGarch) library(FinTS) library(forecast) library(MSBVAR)

本文選擇2005年1月4日至2007年10月17日共673個數據,上證指數和深圳指數,收盤價和收益率資料部分如下:

|

date |

sz_prc |

sh_prc |

sz_rat |

sh_rat |

|

2005/1/5 |

315.25 |

1251.94 |

0.0064 |

0.0032 |

|

2005/1/6 |

311.98 |

1239.43 |

-0.0045 |

-0.0044 |

|

2005/1/7 |

312.61 |

1244.75 |

0.0009 |

0.0019 |

|

2005/1/10 |

315.85 |

1252.4 |

0.0045 |

0.0027 |

|

2005/1/11 |

316.42 |

1257.46 |

0.0008 |

0.0018 |

|

… |

… |

… |

… |

… |

sz_prc,sh_prc分別表示深證指數和上證指數的收盤價,sz_rat,sh_rat分別表示深證指數和上證指數的收盤率:

#####################資料準備#####################

d <- read.csv("E:/Work/R模型/資料表.csv",header=T)

dt <- as.Date(d[,"date"])

rh <- d[,"sh_rat"]

rz <- d[,"sz_rat"]

rt.rh <- xts(rh,dt)

rt.rz <- xts(rz,dt)開始分別對RH和RZ進行自相關分析

#判斷自相關階數

pacf(rt.rh)

ar_rh <- auto.arima(rt.rh,max.p = 20)

l_rh <- ar_rh$arma[1]

根據滯後階數定義新的資料序列

rt.rhl <- lag(rt.rh,k=-l_rh,na.pad=FALSE)

rt.rhsl <- rt.rh[1:length(rt.rhl)]對序列直接做線性迴歸

#自相關滯後迴歸

fit_rh <- lm(rt.rhsl ~ rt.rhl)

summary(fit_rh)

r_rh <- resid(fit_rh)

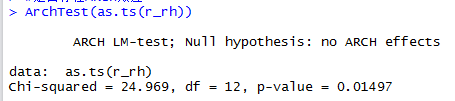

#是否存在ARCH效應

ArchTest(as.ts(r_rh))

#GARCH(1,1)模型

l_rh #6

garchFit(~arma(6,0)+garch(1,1),data=rt.rh,algorithm="nlminb+nm",trace=F,include.mean=F)

#判斷自相關階數

pacf(rt.rz)

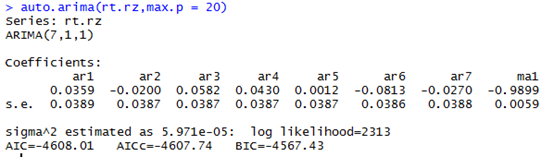

ar_rz <- auto.arima(rt.rz,max.p = 20)

l_rz <- ar_rz$arma[1]

根據滯後階數定義新的資料序列

rt.rzl <- lag(rt.rz,k=-l_rz,na.pad=FALSE)

rt.rzsl <- rt.rz[1:length(rt.rzl)]對序列直接做線性迴歸

#自相關滯後迴歸

fit_rz <- lm(rt.rzsl ~ rt.rzl)

summary(fit_rz)r_rz <- resid(fit_rz)

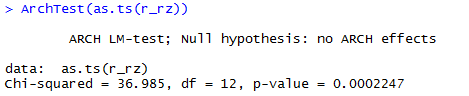

#是否存在ARCH效應

ArchTest(as.ts(r_rz))

#GARCH(1,1)模型

l_rz #7

garchFit(~arma(7,0)+garch(1,1),data=rt.rz,algorithm="nlminb+nm",trace=F,include.mean=F)

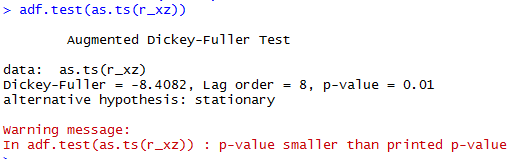

分別對序列做單位根檢驗

#####################單位根檢驗#####################

adf.test(rt.rh)

adf.test(rt.rz)

#####################協整檢驗#####################

fit_xz <- lm(rt.rh ~ rt.rz)

r_xz <- residuals(fit_xz)

adf.test(as.ts(r_xz))

#####################Granger因果檢驗#####################

rt.gg <- cbind(rt.rh,rt.rz)

colnames(rt.gg) <- c("rh","rz")

granger.test(rt.gg,p=1)

從上圖可以看rh是導致rz變化的granger原因。

#####################建立誤差修正模型#####################

dy_rh <- diff(rt.rh,na.pad=FALSE)

dy_rz <- diff(rt.rz,na.pad=FALSE)

r_lag<- lag(r_xz,k=+1,na.pad=FALSE)

fit_ECM <- lm(dy_rh ~ r_lag + dy_rz)

summary(fit_ECM)