【量化投資】如何根據量化指標來評價和選擇基金

前言

市面上的基金有幾千支,魚龍混雜,型別五花八門,這裡面究竟哪些基金業績比較好,投資者應該如何選擇基金,是否有方法能夠將基金顯著的區分開,並且為投資者帶來長期持續的收益呢?這裡涉及的基本問題就是如何對基金的表現進行評價。本文簡要介紹了評估基金表現常用的幾大類量化指標,通過不同基金型別之間的對比來反映這些指標的意義,並測試了基於單一指標的量化選基策略之有效性,對普通投資者的基金選擇有一定的指導意義。

基金簡介

人們平常所說的基金主要是指證券投資基金。即將眾多投資者的資金彙集起來,由基金託管人託管,由專家管理和運用,通過投資股票和債券,為眾多投資人謀利的一種投資工具。

根據不同的標準,可以將證券投資基金劃分為不同的種類:

(1) 根據基金單位是否可增加或贖回,可分為開放式基金和封閉式基金。

(2) 根據組織形態不同,可分為公司型基金和契約型基金。

(3) 根據投資風險與收益的不同,可分為成長型、收入型和平衡型基金。

(4) 根據投資物件的不同,可分為股票基金、債券基金、貨幣市場基金等。

基金是長期累積財富的專業投資者,而不是短期獲取高額收益的專家。瞭解基金的各個指標,有助於幫助投資者篩選優質基金。

基金指標

基本的基金指標主要有:

(1) 絕對收益能力

-

基於基金復權單位淨值序列,計算不同時期的絕對收益。

(2)風險分析:最大回撤、標準差、下跌風險、β係數

-

最大回撤:在選定週期內任一歷史時點往後推,產品淨值走到最低點時的收益率回撤幅度的最大值(回撤是指在某一段時期內產品淨值從最高點開始回落到最低點的幅度)。最大回撤一般用來描述買入產品後可能出現的最糟糕的情況。

設pi為基金第i天淨值(i∈[1,n]),記到第i天最大淨值max(p1~pi)記為pm,則第i天回撤為(pm-pi)/ pm,最大回撤率= max{(pm-pi)/ pm }( i∈[1,n])

-

標準差:標準差能反映一個數據集的離散程度,日收益率標準差一般用來描述基金波動情況。

-

下行風險:因為收益率的正向波動對於投資者來說並不是風險,所以下行風險指標只計算基金收益率低於無風險利率時的標準差。

其Rf為無風險利率。

-

β係數:系統風險,指個別股票或股票基金相對於整個股市的價格波動情況,用以度量一種證券或一個投資證券組合相對總體市場的波動性。

Rp是基金收益率序列,Rm是市場收益率序列。

(3)風險調整後收益:夏普比率、詹森指數等

-

夏普比率:風險調整後收益,表示基金承擔單位風險所得到的風險補償,是最常見的基金績效評價標準化指標。

sharpe = [E(Rp)-Rf ]/σ

σ是標準差,用來衡量投資組合的風險,E(Rp)-Rf是投資組合對無風險資產的超額投資收益率。

-

詹森指數:另一種衡量風險調整後收益的指標,與夏普比率的差異在於它用β係數衡量投資組合的風險。

J=Rpt - [Rft+βi (Rmt – Rft)]

其中,Rpt為基金收益率序列,Rmt為市場利率序列,Rft為無風險利率序列。基金投資組合與證券市場線的相對位置,詹森指數越大,基金投資組合的業績越好。

(4)選股擇時能力

-

選股能力:股票選擇能力,基金經理對個股的預測能力。

-

擇時能力:市場選擇能力,基金經理對市場整體走勢的預測能力。

選股擇時能力主要基於CAPM(資本資產定價模型),主要有T-M、H-M、C-L三種模型。以C-L模型為例:

其中,Rpt為基金收益率序列,Rmt為市場利率序列, Rft為無風險利率序列。當Rmt>Rft時,D1=1,D2=0;Rmt≤Rft時,D1=0,D2=1。α則表示選股能力。當β1-β2>0時,表示投資基金具備擇時能力。

各類基金在風險收益指標上的分佈

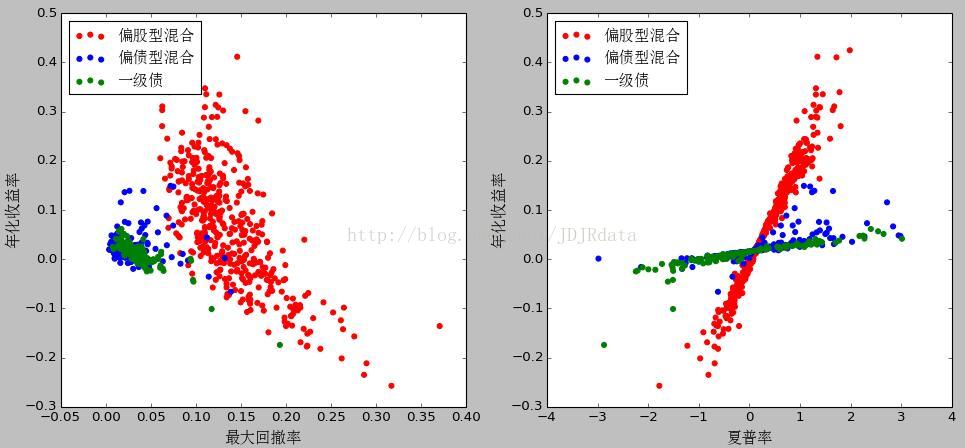

各類基金收益率隨風險大小有所變化,分佈也不同,那風險收益指標與絕對收益率之間的關係是怎麼的呢?以最大回撤和夏普率為例,研究偏股型混合基金、偏債型混合基金以及一級債基金在這兩個指標上的收益分佈。取2017年2月28日各指標資料,分別以一年期最大回撤率和夏普率為橫座標,以年化收益率為縱座標,畫出各類基金分佈散點圖,見圖1。

圖1 各類基金在風險收益上的分佈

由圖可知,最大回撤率均大於0,且大小均比較接近於0,而夏普率則有正有負,且值一般比最大回撤的值大。對於最大回撤,偏股型基金一般較大,偏債型次之,而一級債的均較小,有較為明顯的區分;而對於夏普率,隨著夏普率增大,絕對收益率也增大,呈現一定的線性。夏普率相同時,偏股型基金所獲得的收益率最大,偏債型次之,最後為一級債。

基金指標表現

不同的基金指標描述了基金表現的不同方面,如收益率是業績表現,而最大回撤是風險描述,夏普比率則是結合風險與收益之後的風險調整後收益。那麼不同指標篩選的基金組合收益表現又會怎樣呢?以收益率、最大回撤、夏普比率指標為例篩選基金進行模擬測試的結果如下。

(1)絕對收益率篩選基金

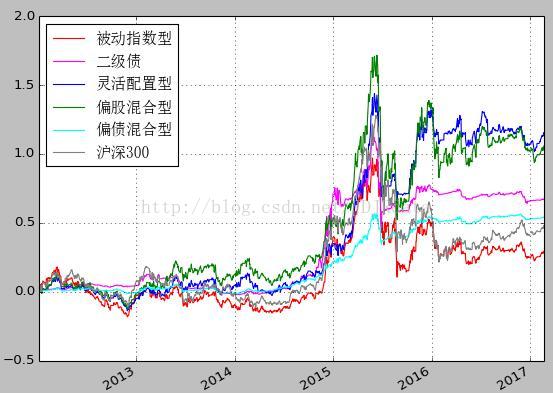

對被動指數型、二級債、靈活配置型、偏股型、偏債型基金,分別篩選各型別中月收益率排名前20(月收益率最大的20只基金)的基金組成基金組合,每月初進行一次調倉,調入收益率排名上升至達標的基金,調出不達標基金。2012年1月1日~2017年2月20日期間,組合累計收益率表現見圖2。

圖2 絕對收益率為指標篩選基金組合的累計收益率

由圖中基金組合業績表現可知,根據收益率篩選出的基金組合,不同型別基金業績表現不同,長期來看偏股型基金組合年化收益率為8.0%,日收益率標準差為0.24,收益率較高,但期間波動也較大,並且與市場有一定相關性。在短期內業績差距不明顯,甚至有些基金收益率為負,可見大多數基金難以持續其優異表現,只是間歇性地有所表現,在一種市場中變現好,而在另一種市場中卻表現糟糕。

(2)最大回撤篩選基金

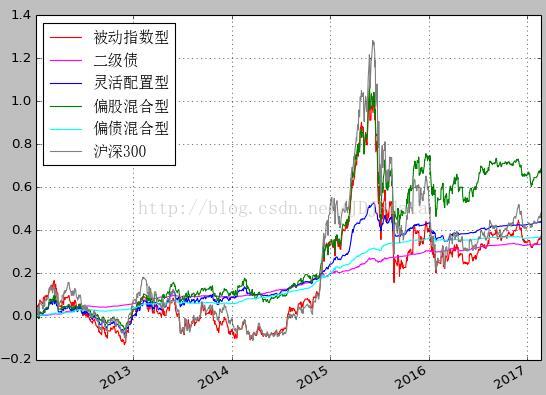

篩選月最大回撤率排名前20(最大回撤最小的20只基金)的偏股型基金組成基金組合,每月初進行一次調倉,調入最大回撤排名上升至達標的基金,調出不達標基金。累計收益率表現見圖3。

圖3 最大回撤為指標篩選基金組合的累計收益率

最大回撤率較小的基金一般風險較小,根據最大回撤篩選出的基金組合,不同型別基金業績表現也不同,長期來看偏股型基金組合年化收益率為6.0%,比根據絕對收益率篩選的基金組合低,但日收益率標準差為0.16,即波動也比根據絕對收益率篩選的基金組合低。其中以債券型基金最為明顯(二級債、偏債混合型),緩慢上升,波動很小;但偏股型依然與市場有很強的相關性。

(3)夏普率篩選基金

篩選月夏普率排名前20(夏普率從大到小排序)的偏股型基金組成基金組合,每月初進行一次調倉,調入夏普率排名上升至達標的基金,調出不達標基金。累計收益率表現見圖4。

圖4 夏普率為指標篩選基金組合的累計收益率

夏普率較大的基金意味著面臨同樣風險獲得的收益更大,根據夏普率篩選出的基金組合,不同型別基金業績表現也不同,長期來看偏股型基金組合年化收益率為8.6%,比其他兩種投資方式高,但日收益率標準差為0.23,介於其他兩種投資方式之間。其中,靈活配置型表現尤為突出,回撤較小,且收益較高。夏普率既考慮了收益,同時又考慮了風險,所以表現較其他兩種方式要好。

基金指標分析

根據絕對收益率、最大回撤、夏普率三種單一指標分別篩選基金所獲得的業績表現,發現:

(1) 在投資中不僅要考慮收益,還要考慮到風險,一般來說高收益對應著高風險,可以根據個人投資風格調整投資基金組合。

(2) 短期內,基金業績表現沒有明顯差別,但中長期投資業績顯著。

(3) 不同型別的基金在投資過程中表現不同,基金組合可以結合不同型別基金的特點進行篩選,多種型別分散投資。

當然我們不主張投資者根據單一指標來進行投資決策,建議綜合考慮多種因素後選出優質基金,以獲得高收益的同時,面臨較小的風險。

下一章將結合多個基金指標對基金進行綜合評級,併為大家闡述基金星級對基金組合收益影響。