北京鏈家買二手房的經歷與感受

目錄

一、引言

我是2016年8月畢業來到北京的,在武漢經歷了2015年股市暴跌、房價暴漲瘋狂的一年,當時想著房價太貴找工作想去天津來著,後來由於各種原因來了北京,之後就整天面對這天價房價了。

2016年這半年沒有購房資格就沒有太多關注,2017年317新政出臺認房又認貸首付60%,322新政連續交60個月社保,324新政離婚一年算二套,房子趨於平穩一段時間後突然又小升了一小段時間,有好多人在這個時候高價上位,2018年又回落了一些被套了。

2018年是最重要的一年,開始為買房付出實際行動了,首先根據同事和同學推薦和自己在網上通過鏈家分析找了幾個區域,自己專門去附近騎著小黃車去周邊遛遛,去鏈家諮詢經紀人,去具體小區找一些認識的人打聽。而且今年打算換工作了,因為之前的單位是國管公積金,公積金貸款額度比較少,想換一個市管公積金的單位,這樣組合貸公積金能多貸一些,但是……但是……但是……可惡的是剛換單位一週政策就出臺了913政策,公積金貸款=繳納年數*10w,尼瑪當時勞資就崩了,怎麼可以這樣玩,怎麼就這麼巧,我XXXX……最終結果就只能考慮商貸了。

二、房價組成,各種名詞

買房子麻煩,買二手房尤其麻煩,算真正體會過了,不過經歷過之後你就會豁然開朗,全部都是因為限購和省錢。

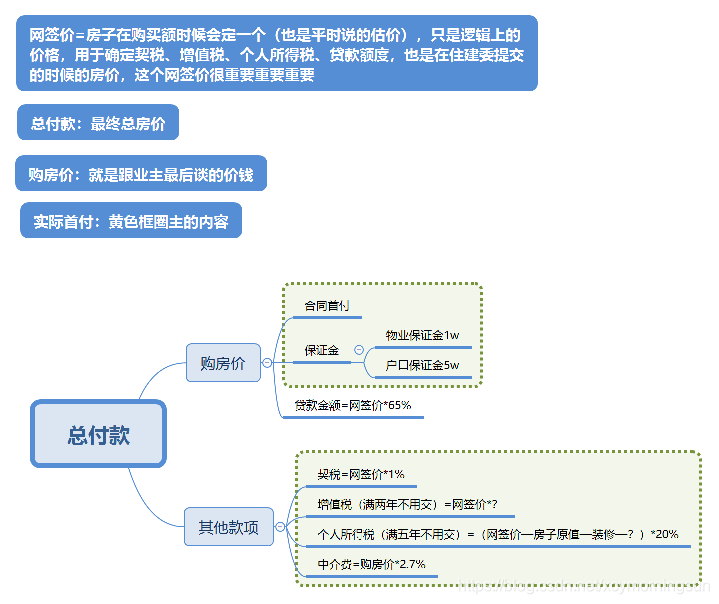

首先了解下網籤價和購房價

這裡主要是定一個網籤價的問題,網籤價可以在一定範圍內浮動,因為如果房子不滿五唯一的話要交個人所得稅,不滿兩年要交增值稅,契稅必須交的。比如我買的滿二的,只用交契稅和個人所得稅,黃色框為實際首付,通過上述公式可以看出網籤價越高的話交的個人所得稅越高,可貸款數越多,實際首付整體需要變少【首付=購房價-網籤價*65%+其他款項(只算個稅約為網籤價*20%),是網籤價的遞減函式,網籤價越高實際首付越低】;網籤價越低個人所得稅越低,可貸款數越少,實際首付增加。

市場一般滿二的房子比滿五的房子標價會低,買滿二的房子,如果你首付錢多,個稅就會很低,總付款數就會變少,比較賺;如果你的首付少的話,個稅就會很多,總付款就會相應增加,如果個稅增加的錢超過了滿五房子與滿二房子的差價,就虧了。

然後是貸款的問題

貸款確定每個月還款額度後,開的收入證明必須覆蓋月還款的兩倍,可以夫妻一起開收入證明,或者可以和父母一起開接力貸,實在不行也可以和女朋友一起開,總之收入證明開起來還算比較方便的,比之前要開流水比較容易一些。

三、選擇片區

在最開始的時候,其實就是兩眼一抹黑去鏈家上著,規定房價300-400,能儘量往北京中間找就往中間找,但是找到了五環以內的一個價格窪地——南四環大紅門附近片區,然後抽了一個週末去逛了一下,結果瞬間失望,雖然挨著地鐵但是在這個價格區間的都弄的跟貧民窟似的(說的有點過了,總之就是比較破舊)。

然後認清了現實開始在五環以外找了,待選區域:昌平回龍觀,門頭溝,房山長陽,大興黃村,亦莊開發區,通州。昌平回龍觀去了下新龍城,周邊配套一般,感覺有點貴,這些錢只能買個一居,out;大興黃村實地看了下週邊配套還可以,不過這些錢只能買遠離火車站的不是特別新的,out;亦莊開發區,直接騎自行車逛了一圈,建設和周邊配套不錯,但是人比較少,估計就是上班來週末人特別少,再一點是工業區空氣會稍微差一點,由於距離工作地點太遠out;還剩門頭溝、通州、房山長陽,之所以選擇了長陽是因為便宜便宜便宜,而且同事在這邊的比較多比較熟悉這邊,最終選擇了長陽的萬科樓盤——長陽半島,因為物業和綠化都不錯,學校也湊合。

此外經常會聽熟人說一些朋友買過的小區,也會捎帶看看:新龍城、榮豐2008、六鋪炕、清河片區、門頭溝臨鏡苑、馬賽公館……貴的只是看看了解下,合適的可以考慮。

四、找中介看房子

訂完片區後,自己就可以在這個片區中選擇自己中意的小區,然後找當地的鏈家,畢竟鏈家服務態度還是比較好,他會推薦合適的房源給你,這時候你就可以讓他帶著你去看下這幾個房子。注意初次去看主要看這個房子所在小區的環境,這是重點重點重點,因為現在這個階段主要是選擇小區,小區的綠化、物業、樓間距、停車、衛生等。看完後對這邊的小區有個初步的印象,回家整理下資料可以再發現一下新小區,再讓鏈家帶去看看,重要的是對片區重點小區要熟悉。

確定買哪個小區後,基本價錢就是頂層底層便宜,臨街臨路臨地鐵便宜,不南北通透便宜,其餘價錢上下浮動不是太大,可參考這個小區以往的交易價錢。如果價錢可以接受,按照大概10w砍價,順便向中介打聽下業主是否著急賣,著急賣可以再多砍價,比如我開始看中的一套房子是因為今年年底之前業主要換房子到海淀去落戶,不然業主孩子上學會受到學區劃分政策影響。如果沒有合適的就先等等不著急,中介會不斷推新房給你。

當時看房子的感覺就是累,開始比較興奮,都仔細瞅瞅,當看過三四套之後根本記不住哪個是哪個了,只對一兩套比較有印象,總之不會像你想象的那麼正式,對於中介就是家常便飯。

五、業主談價

在確定好兩三套房子之後鏈家會約你和業主一起到鏈家門店去談價錢,注意最好不要臨時決定買鏈家推薦的另外的房子,會很沒有安全感,當時我們選擇了這種是因為一套房子不賣了,一套房子業主嫌給錢低面都沒見,我們也是考察了好半天才決定買這套臨時推薦的,起初看的是長陽半島1號院,後來定的是長陽半島3號院的頂樓,頂樓價格自然便宜一些,主要是業主這房子沒怎麼住過比較不錯。

談價錢鏈家不會讓你和業主直接談,太容易談崩,猜測鏈家給業主說能賣得高,給賣家說能賣的低,這個價還是有差距的。鏈家會讓雙方先見一面雙方寒暄下,然後讓雙方分別在兩個屋子裡面,讓一方出個價錢,然後再帶著價錢去找另一方談,另一方讓一步然後帶著價錢去找一方,這個過程幾乎不用你費什麼勁,鏈家會想辦法,你只需要把預估價降低10w左右,每次找你就裝窮最後加上幾w。等雙方價錢差不多相差五六w,會把你們叫一起,你就給業主哭窮,讓他低一些,不過一般會對半折中,ok成交,籤鏈家購房合同一式三份,給業主交9w定金。過程中儘量不要說房子的缺點,一般這個鏈家都會幫忙搞。

這個過程相當漫長,是個心裡戰,也是個體力戰,當時從下午五點開始談到最後籤合同到凌晨1點,當時那個業主妹子也是比較強,價都談好了籤合同的時候說鏈家的合同模版有問題要改,規定不能改的,又折騰了好半天。

六、後續流程

簽完三方合同之後,還有很多後續流程,如下圖:

稽核買賣資格:稽核買方是否存在抵押查封等情況,對於買方主要是稽核是否有北京市購房資格,如果第一步都沒有通過下面的將無法進行了,買方需要提供戶口本首頁、戶口本本頁、身份證等證件。

網籤:是要去住建委辦理網籤合同,這就是我們平時說的網籤量,網籤價。這個不用自己親自去,鏈家經紀人會幫你去住建委,需要準備身份證、戶口本、結婚證等。

面籤:在對房屋進行評估後,要買賣雙方都去銀行,進行貸款稽核,稽核貸款人資質資訊並檢視買賣雙方是否自願。買方要攜帶身份證、戶口本、結婚證、銀行卡、收入證明、學位證等。值得注意的是要跟鏈家經紀人選擇好去哪個銀行,因為不同銀行的貸款利率是不一樣的,一般四大行都一樣,一些小點的銀行會有一些優惠。

批貸:銀行貸款資質稽核通過。

繳稅:買賣雙方和經紀人去住建委按照個人情況繳納契稅、增值稅、個人所得稅等。

過戶:檢視業主物業相關費用是否交清楚、檢視房產下是否有戶口,領取房產證。

抵押放款:將房產證抵押給銀行,等若干天后銀行會將貸款錢打給賣方,買方開始還貸款生涯。