蒙特卡洛模擬計算風險價值VAR之R語言實現

阿新 • • 發佈:2019-01-30

一、解析VAR當在分析方法中計算風險價值(VAR)時,我們需要假設金融工具的返回遵循一定的概率分佈。最常用的是正態分佈,這也是為什麼我們通常稱它為delta normal方法。要計算VAR,我們需要找到一個閾值(T),來確定顯著性(如95%、99%、99.9%)。使用函式F的標準正態累計分佈: 將逆累積分佈函式應用到1-α:

將逆累積分佈函式應用到1-α: 雖然我們不知道非正態分佈的累積函式和它的逆的數學公式,但我們可以用計算機來解決這個問題。用R來計算蘋果股票的95%,1天的VaR,使用的是delta normal方法,基於兩年的資料集。據估計,蘋果收益率的平均值和標準差分別為0.13%和1.36%。程式碼如下:Apple <- read.table("Apple.csv", header = T, sep = ";")

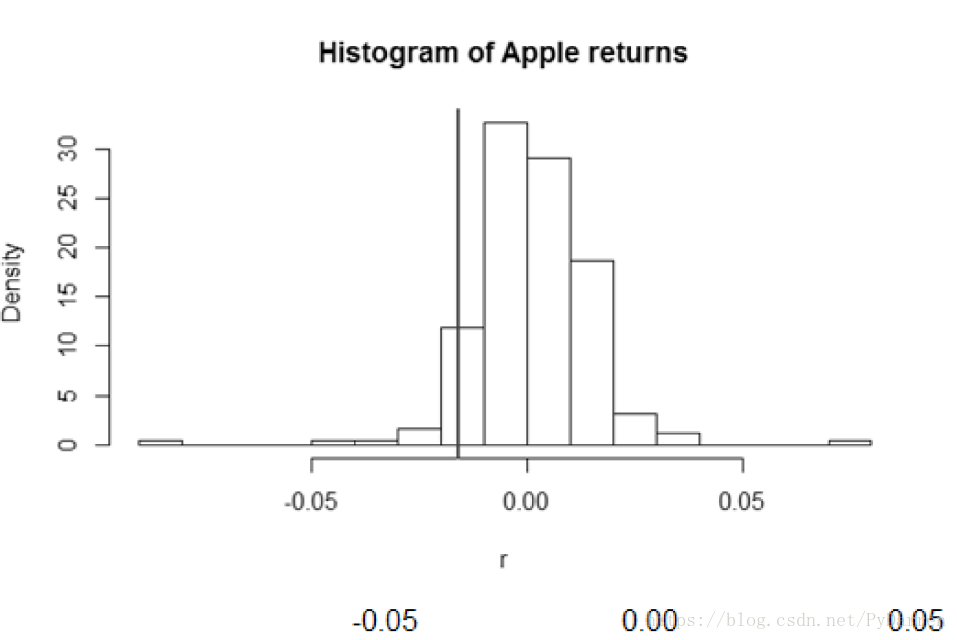

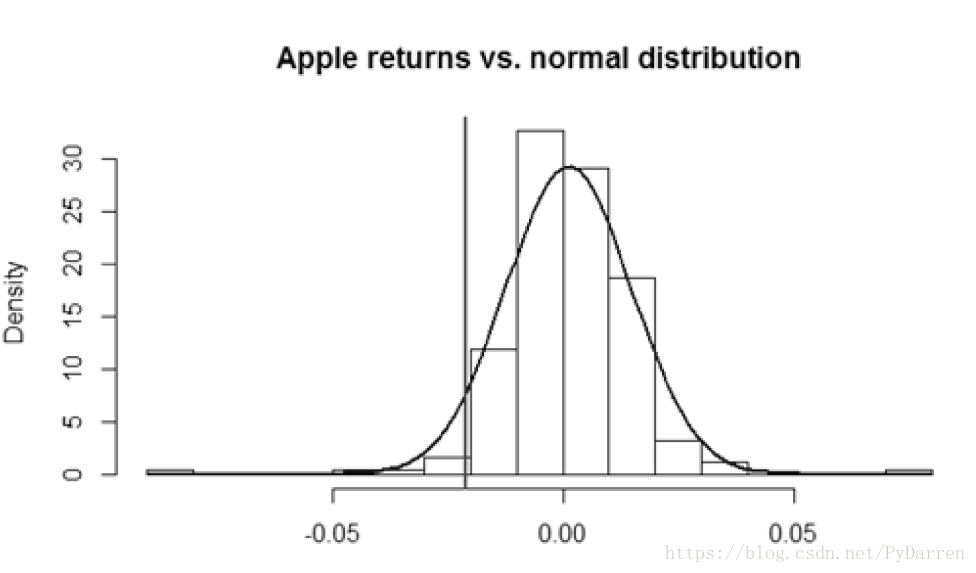

雖然我們不知道非正態分佈的累積函式和它的逆的數學公式,但我們可以用計算機來解決這個問題。用R來計算蘋果股票的95%,1天的VaR,使用的是delta normal方法,基於兩年的資料集。據估計,蘋果收益率的平均值和標準差分別為0.13%和1.36%。程式碼如下:Apple <- read.table("Apple.csv", header = T, sep = ";")  VAR(95%,1天)為2.11%,這意味著,蘋果股價在一天內不會下跌超過2.11%的可能性為95%。從相反的角度來說,蘋果的股票在一天損失超過2.11%的概率為5%。下表顯示了蘋果公司歷史VAR值的實際分佈情況:

VAR(95%,1天)為2.11%,這意味著,蘋果股價在一天內不會下跌超過2.11%的可能性為95%。從相反的角度來說,蘋果的股票在一天損失超過2.11%的概率為5%。下表顯示了蘋果公司歷史VAR值的實際分佈情況: 二、歷史模擬法計算風險價值最簡單的方法是歷史模擬法。這裡需要假設金融工具的歷史回報率等於期望回報率。因此,我們需要找到α值部分的閾值。在統計中,這被稱為百分數。例如,如果我們使用95%顯著水平的VAR,那麼它意味著資料集中較低第五百分位數。程式碼如下:VaR2 <- -quantile(r, 0.05)

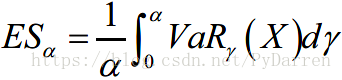

二、歷史模擬法計算風險價值最簡單的方法是歷史模擬法。這裡需要假設金融工具的歷史回報率等於期望回報率。因此,我們需要找到α值部分的閾值。在統計中,這被稱為百分數。例如,如果我們使用95%顯著水平的VAR,那麼它意味著資料集中較低第五百分位數。程式碼如下:VaR2 <- -quantile(r, 0.05)  換句話說,現實生活中的股票傾向於表現出比正態分佈所解釋的更為極端的損失和收益。因此,前沿的風險分析通過假設更復雜的分佈來處理厚尾股票收益,異方差和其他現實收益率的不完整性。預期缺口的使用也包含在已開發的風險分析中,它是一個連貫的風險度量,不論我們假設的分佈如何。預期缺口集中在分佈的尾部,測量出超出風險價值的分佈的預期值。換句話來說,在一個顯著水平上的預期缺口是最差α個百分比的期望值。即:

換句話說,現實生活中的股票傾向於表現出比正態分佈所解釋的更為極端的損失和收益。因此,前沿的風險分析通過假設更復雜的分佈來處理厚尾股票收益,異方差和其他現實收益率的不完整性。預期缺口的使用也包含在已開發的風險分析中,它是一個連貫的風險度量,不論我們假設的分佈如何。預期缺口集中在分佈的尾部,測量出超出風險價值的分佈的預期值。換句話來說,在一個顯著水平上的預期缺口是最差α個百分比的期望值。即: 這裡的VaRγ是收益率分佈的風險價值。有時,預期缺口被稱為條件風險價值(CVAR)。但這兩個術語並不是指同一件事情;如果風險分析中用到了連續分佈函式的話,兩者可為同義詞。這些R語言都可以處理。更多內容參考(Acerbi, C.; Tasche, D. ,2002)。

這裡的VaRγ是收益率分佈的風險價值。有時,預期缺口被稱為條件風險價值(CVAR)。但這兩個術語並不是指同一件事情;如果風險分析中用到了連續分佈函式的話,兩者可為同義詞。這些R語言都可以處理。更多內容參考(Acerbi, C.; Tasche, D. ,2002)。

將逆累積分佈函式應用到1-α:二、歷史模擬法計算風險價值最簡單的方法是歷史模擬法。這裡需要假設金融工具的歷史回報率等於期望回報率。因此,我們需要找到α值部分的閾值。在統計中,這被稱為百分數。例如,如果我們使用95%顯著水平的VAR,那麼它意味著資料集中較低第五百分位數。程式碼如下:VaR2 <- -quantile(r, 0.05)換句話說,現實生活中的股票傾向於表現出比正態分佈所解釋的更為極端的損失和收益。因此,前沿的風險分析通過假設更復雜的分佈來處理厚尾股票收益,異方差和其他現實收益率的不完整性。預期缺口的使用也包含在已開發的風險分析中,它是一個連貫的風險度量,不論我們假設的分佈如何。預期缺口集中在分佈的尾部,測量出超出風險價值的分佈的預期值。換句話來說,在一個顯著水平上的預期缺口是最差α個百分比的期望值。即: