R語言基於ARMA-GARCH-VaR模型擬合和預測實證研究分析案例

阿新 • • 發佈:2019-05-07

msg 市場調查 不能 說明 param uga resid 線下 mar

本文顯示了如何基於潛在的ARMA-GARCH過程(當然也涉及更廣泛意義上的QRM)來擬合和預測風險價值(VaR)。

1 從ARMA-GARCH進程模擬(log-return)數據

我們考慮使用\(t \)分布式創新的ARMA(1,1)-GARCH(1,1)過程。

模擬一條路徑(用於說明目的)。

nu <- 3 # d.o.f. of the standardized distribution of Z_t

fixed.p <- list(mu = 0, # our mu (intercept)

ar1 = 0.5, # our phi_1 (AR(1) parameter of mu_t)

ma1 = 0.3, # our theta_1 (MA(1) parameter of mu_t)

omega = 4, # our alpha_0 (intercept)

alpha1 = 0.4, # our alpha_1 (GARCH(1) parameter of sigma_t^2)

beta1 = 0.2, # our beta_1 (GARCH(1) parameter of sigma_t^2)

shape = nu) # d.o.f. nu for standardized t_nu innovations

armaOrder <- c(1,1) # ARMA order

garchOrder <- c(1,1) # GARCH order

varModel <- list(model = "sGARCH", garchOrder = garchOrder)

spec <- ugarchspec(varModel, mean.model = list(armaOrder = armaOrder),

fixed.pars = fixed.p, distribution.model = "std") # t standardized residuals

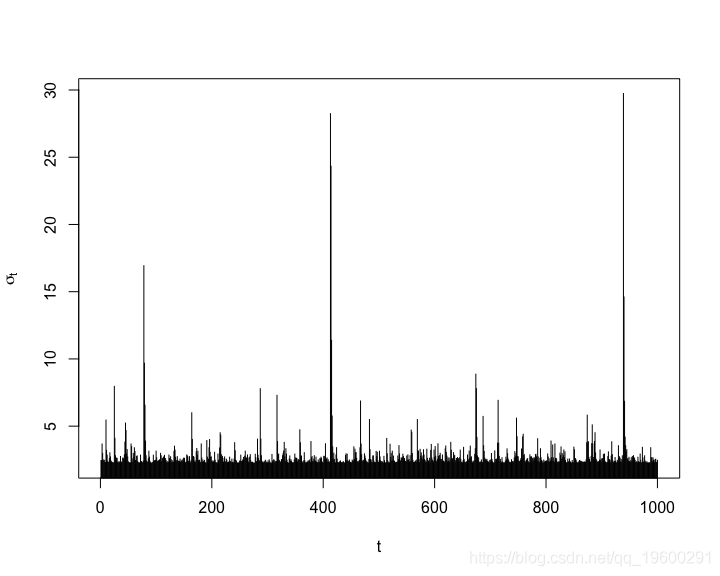

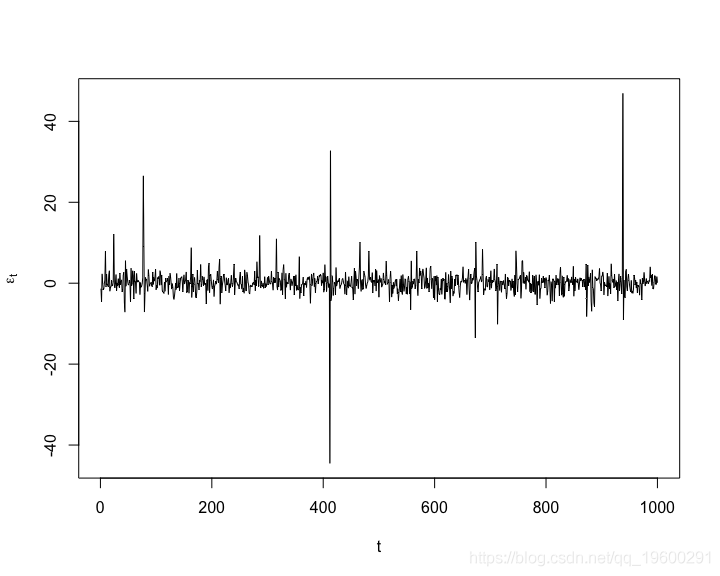

作為一個完整性檢查,讓我們繪制模擬路徑,條件標準偏差和殘差。

plot(X, type = "l", xlab = "t", ylab = expression(X[t]))

plot(sig, type = "h", xlab = "t", ylab = expression(sigma[t]))

![]() ?

?

plot(eps, type = "l", xlab = "t", ylab = expression(epsilon[t]))

![]() ?

?

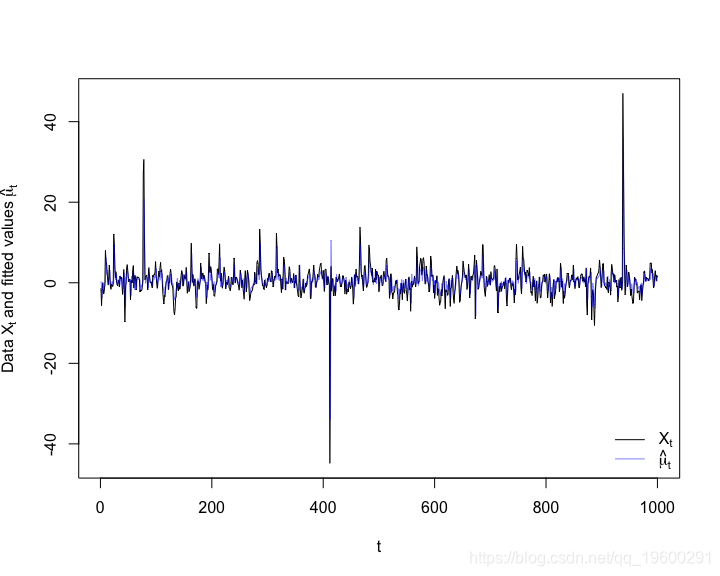

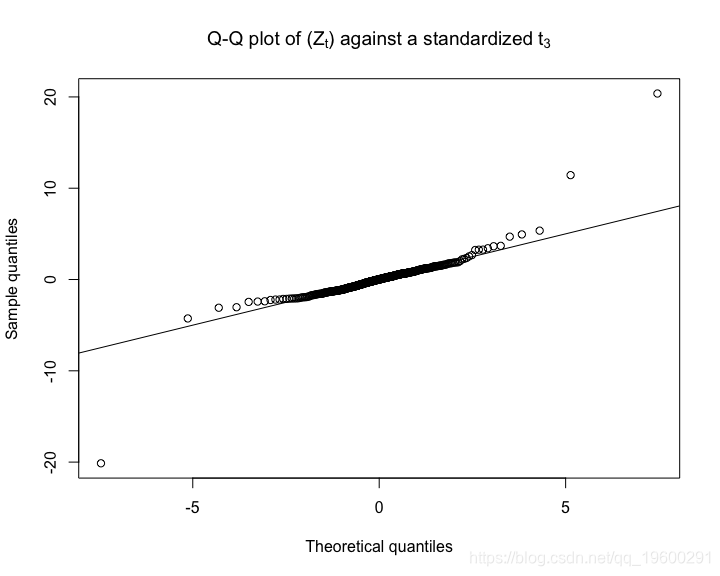

2將ARMA-GARCH模型擬合到(模擬)數據

適合ARMA-GARCH流程X

讓我們再考慮一些健全性檢查。

## Fit an ARMA(1,1)-GARCH(1,1) model spec <- ugarchspec(varModel, mean.model = list(armaOrder = armaOrder), distribution.model = "std") # without fixed parameters here fit <- ugarchfit(spec, data = X) # fit ## Extract the resulting series mu. <- fitted(fit) # fitted hat{mu}_t (= hat{X}_t) sig. <- sigma(fit) # fitted hat{sigma}_t ## Sanity checks (=> fitted() and sigma() grab out the right quantities) stopifnot(all.equal(as.numeric(mu.), [email protected]$fitted.values), all.equal(as.numeric(sig.), [email protected]$sigma))

![]() ?

?

![]() ?

?

![]() ?

?

3計算VaR時間序列

計算VaR估計值。請註意,我們也可以在這裏使用基於GPD的估算器。

4 Backtest VaR估計值

讓我們回顧一下VaR的估計。

## [1] 10## [1] 12## [1] "Correct Exceedances"## [1] "Fail to Reject H0"## [1] "Correct Exceedances & Independent"## [1] "Fail to Reject H0"5基於擬合模型預測VaR

現在預測VaR。

6模擬\((X_t)\)的未來軌跡並計算相應的VaR

模擬路徑,估計每個模擬路徑的VaR(註意quantile()這裏不能使用,因此我們必須手動構建VaR)並計算\(\ mathrm {VaR} _ \ alpha \)的自舉置信區間。

7

最後,讓我們顯示所有結果。

![]() ?

?

有問題嗎?聯系我們!

大數據部落 -中國專業的第三方數據服務提供商,提供定制化的一站式數據挖掘和統計分析咨詢服務

統計分析和數據挖掘咨詢服務:y0.cn/teradat(咨詢服務請聯系官網客服)

![]() ?QQ:3025393450

?QQ:3025393450

![]() ?

?

【服務場景】

科研項目; 公司項目外包;線上線下一對一培訓;數據采集;學術研究;報告撰寫;市場調查。

【大數據部落】提供定制化的一站式數據挖掘和統計分析咨詢服務

![]() ?

?

R語言基於ARMA-GARCH-VaR模型擬合和預測實證研究分析案例