支付機構備付金管理過程

客戶備付金 客戶備付金是指支付機構辦理客戶委託的支付業務,實際收到的預收代付貨幣資金。 央行的這個定義是參考了國際經驗並結合國內支付業務涉及客戶備付金的各種情形後,從備付金產生、存放兩個角度,明確了客戶備付金的定義。 重點有兩個詞、一是“預收代付”,二是“實際收到”,不同時符合這兩個特徵的話,就不屬於客戶備付金。不屬於預收代付的不是客戶備付金,屬於預收代付但是沒有實際收到也不是客戶備付金。

比如我們買公交卡時的20元錢押金就不屬於客戶備付金,因為這不屬於代付的款項,不是客戶交給公交卡公司用來支付的,客戶公交卡充值的20元錢就屬於客戶備付金,是客戶未來用於支付的;這裡客戶備付金的概念是放進去以後,未來要劃出來的。還有一種情況雖然屬於預收代付,但是沒有實際收到資金,是在途資金,這種情況我們以到達銀行賬戶的時間為準。 備付金銀行

備付金銀行需要滿足哪些條件? 支付機構在商業銀行開立備付金專用存款賬戶,需要選擇符合央行要求的銀行,根據《中國人民銀行公告〔2013〕第6號支付機構客戶備付金存管辦法》第七條規定,支付機構的備付金銀行應當符合下列條件: 1、總資產不得低於2000 億元,有關資本充足率、槓桿率、流動性等風險控制指標符合監管規定。支付機構在同一備付金銀行僅開立備付金匯繳賬戶的,該銀行的總資產不得低於1000億元。 2、具備監督客戶備付金的能力和條件,包括有健全的客戶備付金業務操作辦法和規程,監測、核對客戶備付金資訊的技術能力,能夠按規定建立客戶備付金存管系統。 3、境內分支機構數量和網點分佈能夠滿足支付機構的支付業務需要,並具有與支付機構業務規模相匹配的系統處理能力。 4、具備必要的災難恢復處理能力和應急處理能力,能夠確保業務的連續性。

由於支付機構的備付金銀行眾多,為方便管理和明確監管責任,將備付金銀行分為備付金存管銀行和備付金合作銀行。支付機構只能選擇一家備付金存管銀行,可以根據業務需要選擇多家備付金合作銀行。

備付金存管銀行 備付金存管銀行是指可以為支付機構辦理客戶備付金的跨行收付業務,並負責對支付機構存放在所有備付金銀行的客戶備付金資訊進行歸集、核對與監督的備付金銀行。 備付金合作銀行 備付金合作銀行是指可以為支付機構辦理客戶備付金的收取和本銀行支取業務,並負責對支付機構存放在本銀行的客戶備付金進行監督的備付金銀行。

備付金賬戶的使用規定: 1.支付機構只能通過備付金存管銀行辦理客戶委託的跨行付款業務,以及調整不同備付金合作銀行的備付金銀行賬戶頭寸。 2.支付機構在備付金合作銀行存放的客戶備付金,不得跨行劃轉至備付金存管銀行之外的商業銀行。 3.不同支付機構的備付金銀行之間不得辦理客戶備付金的劃轉。

例如某支付機構將招商銀行作為備付金存管銀行, 其他跟支付機構合作的商業銀行均為備付金合作銀行。 支付機構可以將招商銀行的客戶備付金劃轉到任何一家備付金合作銀行, 也可以接收任何一家備付金合作銀行劃轉的客戶備付金; 備付金合作銀行(例如工商銀行)只能將客戶備付金劃轉到招商銀行歸集。

備付金銀行賬戶 支付機構與備付金銀行合作,需要開立對應的備付金專用存款賬戶(即備付金賬戶), 備付金銀行賬戶基本上就是三類賬戶:存管賬戶、收付賬戶和匯繳賬戶。 備付金存管賬戶是支付機構在備付金存管銀行開立的賬戶, 備付金收付賬戶是支付機構在備付金合作銀行開立的賬戶, 備付金匯繳賬戶即可以開在備付金存管銀行也可以開在備付金合作銀行。

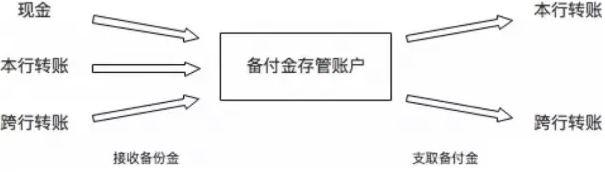

備付金存管賬戶可以做什麼?

1.備付金存管賬戶可以以現金形式接受客戶備付金,比如:用現金購買預付卡,就是以現金形式接受客戶備付金;

2.以銀行轉賬(本行或跨行)方式辦理客戶備付金收取,比如用銀行卡購買預付卡、用銀行卡向虛擬賬戶充值等;

3.以銀行轉賬(本行或跨行)方式辦理備付金支取業務,比如從虛擬賬戶提現、虛擬賬戶餘額支付等。

4.但不允許客戶備付金賬戶提取現金。

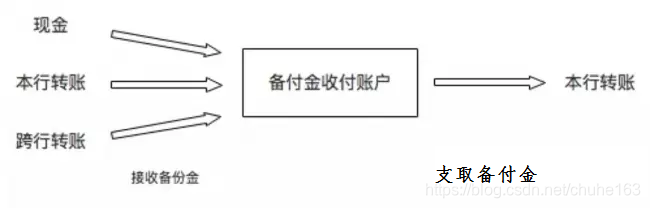

備付金收付賬戶可以做什麼?

備付金收付賬戶可以以現金形式、銀行轉賬(本行或跨行)方式接受客戶備付金,以本銀行資金內部轉移方式辦理客戶備付金支取業務

備付金匯繳賬戶可以做什麼?

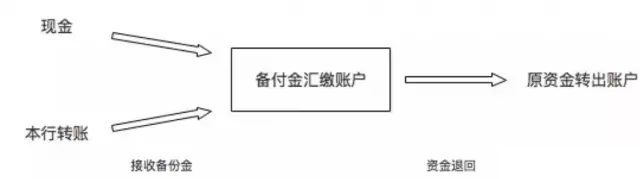

1.備付金匯繳賬戶可以以現金形式接收或者以本銀行資金內部劃轉方式接收客戶備付金。

2.匯繳賬戶不可辦理備付金支取業務。

3.備付金銀行應當於每日營業終了前,將備付金匯繳賬戶內的資金全額劃轉至支付機構的備付金存管賬戶或在同一備付金合作銀行開立的備付金收付賬戶。

4.支付機構可以通過備付金匯繳賬戶將客戶備付金直接退回至原資金轉出賬戶。

備付金匯繳賬戶可以做什麼?

1.備付金匯繳賬戶可以以現金形式接收或者以本銀行資金內部劃轉方式接收客戶備付金。

2.匯繳賬戶不可辦理備付金支取業務。

3.備付金銀行應當於每日營業終了前,將備付金匯繳賬戶內的資金全額劃轉至支付機構的備付金存管賬戶或在同一備付金合作銀行開立的備付金收付賬戶。

4.支付機構可以通過備付金匯繳賬戶將客戶備付金直接退回至原資金轉出賬戶。

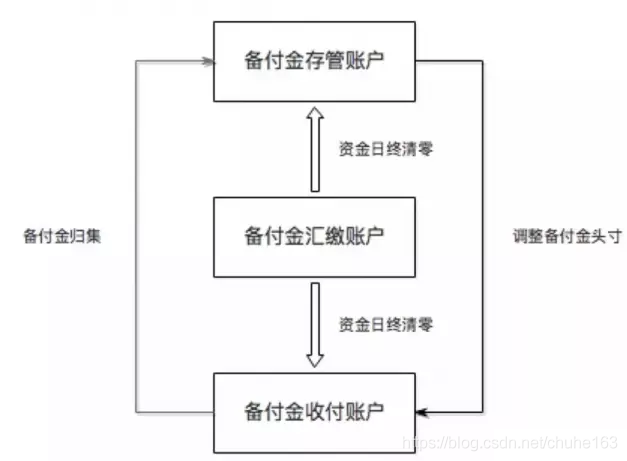

備付金存管、收付、匯繳三類賬戶功能數量、使用條件不同,功能由強到弱。備付金存管賬戶由存管銀行管理,功能齊全,具備本行和跨行收付款、調整備付金賬戶頭寸、結轉手續費等功能。支付機構在同一個省只能開一個備付金存管賬戶。

收付賬戶由合作銀行開立和管理,僅具備本行的付款功能,跨行僅能轉賬到備付金存管賬戶做資金歸集。

匯繳賬戶在存管銀行或者合作銀行開立,支援本行收款和原路退回業務,資金日終清零,歸集到備付金存管賬戶或收付賬戶。

備付金存管、收付、匯繳三類賬戶功能數量、使用條件不同,功能由強到弱。備付金存管賬戶由存管銀行管理,功能齊全,具備本行和跨行收付款、調整備付金賬戶頭寸、結轉手續費等功能。支付機構在同一個省只能開一個備付金存管賬戶。

收付賬戶由合作銀行開立和管理,僅具備本行的付款功能,跨行僅能轉賬到備付金存管賬戶做資金歸集。

匯繳賬戶在存管銀行或者合作銀行開立,支援本行收款和原路退回業務,資金日終清零,歸集到備付金存管賬戶或收付賬戶。

備付金利息

統計資料顯示,截至2016年第三季度,267家支付機構吸收客戶備付金合計4606億元。如此龐大的備付金沉澱,也成了一些支付機構的主要收入來源,這部分資金在銀行賬戶裡面產生的利息收入,佔到了支付機構總收入的11%。

2016年4月,國務院開展了網際網路金融風險專項整治行動。有關方案就提出,“人民銀行或商業銀行不向非銀行支付機構備付金賬戶計付利息,防止支付機構以‘吃利差’為主要盈利模式”、“引導非銀行支付機構迴歸提供小額、快捷、便民小微支付服務的宗旨。”為貫徹落實黨中央、國務院關於網際網路金融風險專項整治工作總體部署,2017年1月,人民銀行印發《關於實施支付機構客戶備付金集中存管有關事項的通知(銀辦發〔2017〕10號)》,指出自2017年4月17日起,支付機構應將客戶備付金按照一定比例交存至指定機構專用存款賬戶,該賬戶資金暫不計付利息。

備付金利息

統計資料顯示,截至2016年第三季度,267家支付機構吸收客戶備付金合計4606億元。如此龐大的備付金沉澱,也成了一些支付機構的主要收入來源,這部分資金在銀行賬戶裡面產生的利息收入,佔到了支付機構總收入的11%。

2016年4月,國務院開展了網際網路金融風險專項整治行動。有關方案就提出,“人民銀行或商業銀行不向非銀行支付機構備付金賬戶計付利息,防止支付機構以‘吃利差’為主要盈利模式”、“引導非銀行支付機構迴歸提供小額、快捷、便民小微支付服務的宗旨。”為貫徹落實黨中央、國務院關於網際網路金融風險專項整治工作總體部署,2017年1月,人民銀行印發《關於實施支付機構客戶備付金集中存管有關事項的通知(銀辦發〔2017〕10號)》,指出自2017年4月17日起,支付機構應將客戶備付金按照一定比例交存至指定機構專用存款賬戶,該賬戶資金暫不計付利息。