房地產投資佔GDP比例畸高 中國房地產泡沫是一顆毒瘤

轉: http://house.ifeng.com/detail/2014_05_04/46139202_0.shtml

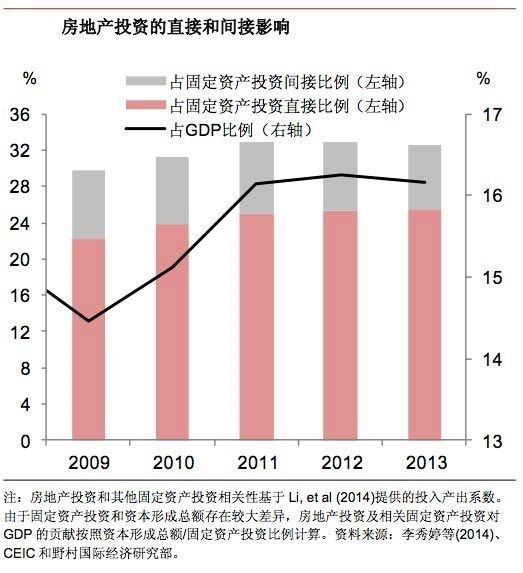

房地產投資佔GDP比例畸高

2013年房地產投資佔GDP比例高達16%,而事實上從1960年來但凡房地產投資佔GDP比例高於6%的國家,房地產泡沫都出現了破滅。而事實上,當年日本房地產泡沫破滅時,房地產投資佔GDP比重也不過是9%,而美國次貸危機爆發時比例達到區域性峰值6.2%。

如此看來,中國房地產真的能一枝獨秀,違背經濟規律麼?

答案肯定是否定的。事實上,不過是由於中國房地產投資佔GDP比重過高,想一次性解決不可能。但是越沒有方法解決,中國的問題就越大。資料顯示,房地產對經濟增長的帶動作用高達24.1%,對於關聯產業的拉動效應約為2倍。

如果房地產崩盤,會引起中國經濟快速下行。根據奧肯定律,美國經濟增長率每下降一個百分點,失業率就會上升0.5個百分點。儘管奧肯定律的數字不一定符合中國國情,但是如果經濟下行,中國失業率一定會出現大幅上揚。

但是,房地產已經是一顆毒瘤,動手術可能會死,但是如果不動手術,一拖再拖,也不能阻止這顆毒瘤吞噬生命。

======================================================================

轉:http://blog.sina.com.cn/s/blog_44529ed40101bb67.html

美國近30年房價走勢圖。。。

美國曆史房價圖(1890-2011年)。耶魯大

標普樓價指數過去20年走勢

美國住房佔GDP比重1900年至今

日本近30年房價股市走勢圖

香港近30年房價走勢圖

上海

地產泡沫主要階段

迪拜、美國、日本、香港 房地產泡沫時期走勢圖

1、迪拜,泡沫破裂跌幅達50%

2、美國泡沫破裂跌幅41.5%

3、日本泡沫破裂跌幅64%

4、香港泡沫破裂跌幅55%

附:

貝樂斯:四個基本判斷和一個假說 2012-7-25

幾個基本判斷:

一、中國存在嚴重的房地產泡沫,而且泡沫已經見頂。

---未來房地產泡沫的終結,必將極大的影響經濟。美國房價於2006年4月見頂,2008年發生金融危機。

二、過去三年,為了應對金融危機而推出的四萬億,造成了金融系統的信用泡沫。

---未來信用泡沫的終結,將會是一個去槓桿的過程。在這個過程中信用將收縮,許多依靠短債商業模式的企業,包括銀行和地下金融等將會逐漸暴露出問題。未來還會有更多的企業破產跑路的事件。

三、中國的固定資產投資已經到了拐點,其內在模式存在嚴重問題,超高速增長不可持續。

---以前的超前建設曾經被後來的經濟增長所證明是可行的。但是,四萬億的基建投資,後續現金流不足,不但沒有促進經濟效率的提高,還起到了緊縮的作用。

四、中國進入的可能不是簡單的衰退,而是蕭條。

--- 衰退與蕭條的區別在於,衰退是央行貨幣緊縮後的經濟收縮,會隨貨幣政策的放鬆而結束。而蕭條是去槓桿的一部分,簡單的貨幣政策放鬆無法奏效。在去槓桿的蕭 條期間,通常金融資產的50%以上會被摧毀,股票下跌80%左右,伴以大規模的財富重新分配。去槓桿最終很有可能以大規模印錢而解決。如果這個可怕的場景 在中國發生,那些只擁有人民幣資產,擁有大量房產和其他金融資產的人會受到巨大的損失。

經濟為什麼不行了?一種假說

在有穩定收入情況下,個人/公司可以借貸進行消費/投資。一方的消費/投資就是其他人的收入。收入隨借貸-〉消費/投資的迴圈不斷增加,繼而不斷增加借貸,形成良性迴圈的上升債務週期。在 正常的市場經濟,借貸/放貸是基於借貸者未來能夠還本付息的信心。這種信心會因為預計借貸方無法還本付息而失去,從而導致信貸中斷。中國經濟與一般的市場 經濟的區別在於,即使現金流不足以償付本息,在政府的強力推動下,企業/政府還會進一步借貸,銀行還會進一步放貸。這樣一來,債務週期的上行幅度被強行加 大了。債務槓桿上行的速度比一般市場經濟快許多倍。與之相應的,債務危機的程度也進一步加劇了。債務週期的下行可能也會更劇烈。

2008年的4萬億,實 際上是政府強行驅動的上升債務週期,以抵禦外界的衝擊。但是,由於大部分基建專案收入非常有限, 建成後無法還貸,更無法進一步投資,被迫進入惡性的去槓桿過程。由於基建專案現金流有限,無法繼續借貸並持續投資,相關各方的收入就減少。收入減少,也就 不能繼續借更多的債,從而相關各方的對外投資/消費也進一步減少,繼而影響到更廣泛的經濟層面。從表面上看,就是需求萎靡,貸款意願不強。實際上,這是典 型的鉅額基建投資後遺症。沒有持續現金流的基建必然導致目前的狀況。更多的基建只能延緩並再次加重問題。從目前糟糕的經濟表現看,基建,包括高鐵並沒有真 正帶動實體經濟穩步發展。

這 些基建專案的共性就是“一錘子買賣”,當初建設的時候極大地推動了各行各業的發展,GDP增長迅速。但是一旦建成,現金流就難以支付貸款,也就無法自身良 性迴圈,繼續建設。與此同時,所謂的基建提高經濟效率,從目前的情形看,4萬億專案對經濟效率的提高小於投資斷崖的下行壓力。也就是說基建專案並沒有產生 持續性的增長。

如 果單純降息,由於4萬億已經讓政府主導的各投資方槓桿達到了極限(鐵道部就是最好的例子),無法進一步提高槓杆,對投資的促進作用不大。因此,即使再次降 息,也不會有太明顯的作用。如果再次強行推動投資,那麼很多壞賬就會惡化,造成無序的去槓桿,在非常短暫的亢奮後進一步惡化經濟。稍微好的選擇是政府自己 提高槓杆,發債並用財政資金促進投資。但是,幾萬億的瘋狂投資之後,哪裡還有能投而不影響利益集團的專案呢(如教育、醫療、市政排水等民生)。

可能的走勢:經濟對降息反應不大,繼續降息,直到通脹(但經濟不一定能起來)。因此,短期會是通縮,中長期會通脹,尤其是國際