第二課 監督學習應用-梯度下降

課程概況:

線性迴歸、梯度下降、正規方程組

概述

汽車的自動駕駛:人類司機會為汽車提供一系列正確的行駛方向,之後嘗試更多正確的行駛方向,以確保汽車始終行駛在路上,就是汽車的任務了。-----監督學習中的迴歸問題:汽車嘗試預測表示行駛方向的連續變數的值。

舉例:房價預測

房價由多個因素,比如房子面積,臥室的數量等因素決定

監督學習的任務:學習房價與各因素之間的關係

引入符號:

m 表示訓練樣本的資料,也就是資料的行數 #training examples

x 表示輸入變數 #input variables 或 feature(特徵)

y 表示輸出變數 #output variables 或 target variable (目標變數)

(x y) 表示一個樣本

第i個樣本 訓練樣本列表中的第i行

n 表示特徵的數目

學習演算法的引數,是學習演算法的任務

監督學習的過程

首先找到一個訓練集合(m個樣本),提供給學習演算法,得到一個輸出函式h,稱之為假設(hypothesis),這個假設可以對新資料x(不在訓練集中的)得到一個新的估計y,即假設h的作用是將輸入x對映到輸出y。

解決房價預測問題

1.對假設進行線性表示

可將式子改寫為

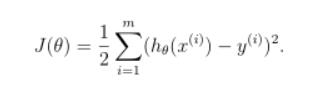

2.嘗試讓學習演算法的預測值在訓練資料上儘可能準確

我們的目標即求解引數,選取的引數能使預測值和實際值的方差最小

目標函式:

其中表示每個樣本經過學習演算法得到的預測值。

目標: ,求

的最小值

3.求最小值的演算法

3.1 搜尋演算法

基本思想:給定引數向量一個初始值(例如

),不斷改變引數向量的值,使得

不斷減小,直到

收斂為最小值

3.1.1 批梯度下降演算法

其中梯度下降演算法(Gradient Descent)是經典的一種搜尋演算法,其中心思想是尋找下降最大的梯度改變,從而最快收斂至最小值,就像一個人站在山上,環顧四周,尋找最快的下山方式。

的影象表示如圖所示:

一開始初始化一個向量作為初始值,假設該三維圖為一個三維地表。梯度下降的方法是,你環視一週,尋找下降最快的路徑,即為梯度的方向,每次下降一小步,再環視四周,繼續下降,以此類推。結果到達一個區域性最小值,如下圖:

特點:梯度下降的結果依賴於引數的初始值,初始值不同,可能會導致不同的結果。

的更新方程為

每一次將

更新方程的推導:(考慮只有一個訓練樣本)

代入更新方程中:

考慮m個樣本數量的情況--批梯度下降演算法(batch gradient descent)

演算法流程:

重複更新的值直到演算法收斂

檢測是否收斂的方法:

1) 檢測兩次迭代

2) 更常用的方法:檢驗

該演算法的缺點是:每一次更新的時候都需要遍歷整個訓練樣本,對m個訓練樣本進行求和,所以該演算法只適用於小樣本。

如果遇到樣本數量大的時候,我們將使用下面這個演算法

3.1.2隨機梯度下降演算法

也稱為增量梯度下降演算法

演算法流程如下:

Repeat 直到演算法收斂{

for j=1 to m {

(更新所有的

)

}

}

該演算法的特點在於:每次更新只使用一個樣本資料,適用於樣本數量比較大的情況下。但是該演算法不會精確的收斂到全域性的最小值。

3.2 正規方程組

不再需要迭代的求

定義對函式求導數的符號:

一些關於跡運算子和導數的定理:

如果A是方陣,那麼

定義矩陣X,稱為設計矩陣,包含了訓練集中所有輸入的矩陣,第i行為第i組輸入資料,即:

那麼

將真實值定義為

那麼

對目標函式求偏導: