數學建模常用模型14 :因子分析

因子分析可以看作是主成分分析的一個擴充,因子分析在數學建模中使用的沒有主成分分析那麼多。關於因子分析和主成分分析的區別可以看一下司守奎老師的“因子分析”那個章節。一開始就有介紹區別。

因子分析

1)主成分分析法:

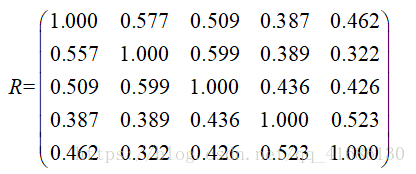

例5 研究紐約股票市場上五種股票的週迴升率。這裡,週迴升率=(本星期五市場收盤價-上星期五市場收盤價)/上星期五市場收盤價。從1975年1月到1976年12月,對這五種股票作了100組獨立觀測。因為隨著一般經濟狀況的變化,股票有集聚的趨勢,因此,不同股票週末回升率是彼此相關的。

相關係數矩陣:

對m=1和m=2,因子分析主成分解見下表。

|

變數 |

一個因子 |

兩個因子 |

|||

|

因子載荷估計 |

特殊方差 |

因子載荷估計 |

特殊方差 |

||

|

1 |

0.7836 |

0.3860 |

0.7836 |

-0.2162 |

0.3393 |

|

2 |

0.7726 |

0.4031 |

0.7726 |

-0.4581 |

0.1932 |

|

3 |

0.7947 |

0.3685 |

0.7947 |

-0.2343 |

0.3136 |

|

4 |

0.7123 |

0.4926 |

0.7123 |

0.4729 |

0.2690 |

|

5 |

0.7119 |

0.4931 |

0.7119 |

0.5235 |

0.2191 |

|

累積貢獻 |

0.571342 |

0.571342 |

0.733175 |

||

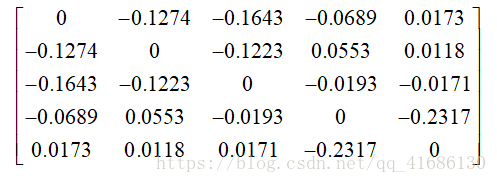

對m=2,殘差矩陣為

第一個因子F1代表了一般經濟條件,稱為市場因子,所有股票在這個因子上的載

荷都比較大,且大致相等,第二個因子是化學股和石油股的一個對照,兩者分別有比較大的負、正載荷。可見F2使不同的工業部門的股票產生差異,通常稱之為工業因子。歸納起來,我們有如下結論:股票回升率由一般經濟條件、工業部門活動和各公司本身特殊活動三部分決定。

MATLAB原始碼:

clc,clear

r=[1.000 0.577 0.509 0.387 0.462

0.577 1.000 0.599 0.389 0.322

0.509 0.599 1.000 0.436 0.426

0.387 0.389 0.436 1.000 0.523

0.462 0.322 0.426 0.523 1.000];

%下面利用相關係數矩陣求主成分解,val的列為r的特徵向量,即主成分的係數

[vec,val,con]=pcacov(r);%val為r的特徵值,con為各個主成分的貢獻率

f1=repmat(sign(sum(vec)),size(vec,1),1); %構造與vec同維數的元素為±1的矩陣

vec=vec.*f1; %修改特徵向量的正負號,每個特徵向量乘以所有分量和的符號函式值

f2=repmat(sqrt(val)',size(vec,1),1);

a=vec.*f2 %構造全部因子的載荷矩陣

a1=a(:,1) %提出一個因子的載荷矩陣

tcha1=diag(r-a1*a1') %計算一個因子的特殊方差

a2=a(:,[1,2]) %提出兩個因子的載荷矩陣

tcha2=diag(r-a2*a2') %計算兩個因子的特殊方差

ccha2=r-a2*a2'-diag(tcha2) %求兩個因子時的殘差矩陣

gong=cumsum(con) %求累積貢獻率

該MATLAB原始碼執行結果中的a為載荷矩陣。主因子方法是對主成分方法的修正。

2)主因子分析法:

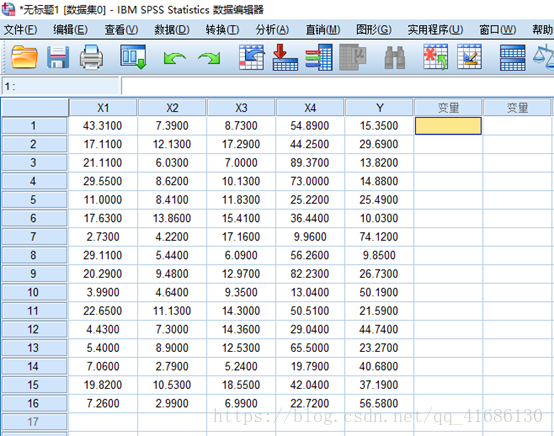

例 我國上市公司贏利能力與資本結構的實證分析

已知上市公司的資料見表1。

表1 上市公司資料

|

公司 |

銷售淨利率X1 |

資產淨利率X2 |

淨資產收益率X3 |

銷售毛利率X4 |

資產負利率X5 |

|

歌華有線 |

43.31 |

7.39 |

8.73 |

54.89 |

15.35 |

|

五糧液 |

17.11 |

12.13 |

17.29 |

44.25 |

29.69 |

|

用友軟體 |

21.11 |

6.03 |

7 |

89.37 |

13.82 |

|

太太藥業 |

29.55 |

8.62 |

10.13 |

73 |

14.88 |

|

浙江陽光 |

11 |

8.41 |

11.83 |

25.22 |

25.49 |

|

煙臺萬華 |

17.63 |

13.86 |

15.41 |

36.44 |

10.03 |

|

方正科技 |

2.73 |

4.22 |

17.16 |

9.96 |

74.12 |

|

紅河光明 |

29.11 |

5.44 |

6.09 |

56.26 |

9.85 |

|

貴州茅臺 |

20.29 |

9.48 |

12.97 |

82.23 |

26.73 |

|

中鐵二局 |

3.99 |

4.64 |

9.35 |

13.04 |

50.19 |

|

紅星發展 |

22.65 |

11.13 |

14.3 |

50.51 |

21.59 |

|

伊利股份 |

4.43 |

7.3 |

14.36 |

29.04 |

44.74 |

|

青島海爾 |

5.4 |

8.9 |

12.53 |

65.5 |

23.27 |

|

湖北宜化 |

7.06 |

2.79 |

5.24 |

19.79 |

40.68 |

|

雅戈爾 |

19.82 |

10.53 |

18.55 |

42.04 |

37.19 |

|

福建南紙 |

7.26 |

2.99 |

6.99 |

22.72 |

56.58 |

MATLAB原始碼:

clc,clear

load data.txt; %把原始資料儲存在純文字檔案data.txt中

n=size(data,1);

x=data(:,1:4); y=data(:,5); %分別提出自變數x和因變數y的值

——————————————————————————————————

如果不需要檢驗,則不需要把y列入原始資料中,把矩陣x的大小改變一下,以及下文中的m,m為原始資料中變數的個數。

——————————————————————————————————

m=4;%m為變數的個數

x=zscore(x); %資料標準化

r=cov(x); %求標準化資料的協方差陣,即求相關係數矩陣

[vec,val,con]=pcacov(r); %進行主成分分析的相關計算

c=cumsum(con);

i=1;

while ((c(i)<90)&(con(i+1)>10))

i=i+1;

end

num=i;

f1=repmat(sign(sum(vec)),size(vec,1),1);

vec=vec.*f1; %特徵向量正負號轉換

f2=repmat(sqrt(val)',size(vec,1),1);

a=vec.*f2; %求初等載荷矩陣

am=a(:,1:num); %提出num個主因子的載荷矩陣

[b,t]=rotatefactors(am,'method', 'varimax'); %旋轉變換,b為旋轉後的載荷陣

bt=[b,a(:,num+1:end)]; %旋轉後全部因子的載荷矩陣

contr=sum(bt.^2); %計算因子貢獻

rate=contr(1:num)/sum(contr); %計算因子貢獻率

fprintf('綜合因子得分公式:F=');

for i=1:num

fprintf('+%f*F%d',rate(i),i);

end

fprintf('\n');

coef=inv(r)*b; %計算得分函式的係數

coef=coef';

for i=1:num

fprintf('各個因子得分函式為F%d=',i);

for j=1:m

fprintf('+(%f)*x_%d',coef(i,j),j);

end

fprintf('\n');

end

%如果僅僅因子分析,程式到此為止

%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%

score=x*coef';%計算各個因子的得分

weight=rate/sum(rate); %計算得分的權重

Tscore=score*weight'; %對各因子的得分進行加權求和,即求各企業綜合得分

[STscore,ind]=sort(Tscore,'descend'); %對企業進行排序

display=[score(ind,:)';STscore';ind']; %顯示排序結果

fprintf('排序結果如下:');

for i=1:num

fprintf('第%d行為F%d得分,',i,i);

end

fprintf('第%d行為綜合因子得分,第%d為原序列\n',num+1,num+2);

disp(display);

[ccoef,p]=corrcoef([Tscore,y]); %計算F與資產負債的相關係數

[d,dt,e,et,stats]=regress(Tscore,[ones(n,1),y]);%計算F與資產負債的方程

fprintf('因子分析法的迴歸方程為:F=%f+(%f*y)',d(1),d(2));

if (stats(3)<0.05)%判斷是否通過顯著性檢驗的結果

fprintf('\n在顯著性水平0.05的情況下,通過了假設檢驗。\n');

else

fprintf('\n在顯著性水平0.05的情況下,通不過假設檢驗。\n');

end該MATLAB原始碼的displsy為最終排序結果。

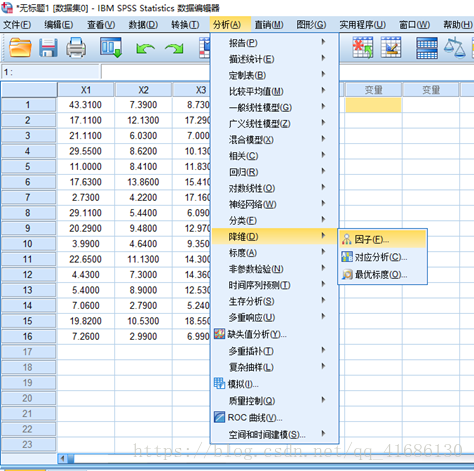

本題用SPSS求解(因子分析中的主成分分析法):

1.把原始資料輸入SPSS中,如圖:

2.依次點選“分析”→“降維”→“因子”,如圖:

3.在“因子分析”對話方塊中,把X1、X2、X3、X4移入“變數”中,如圖:

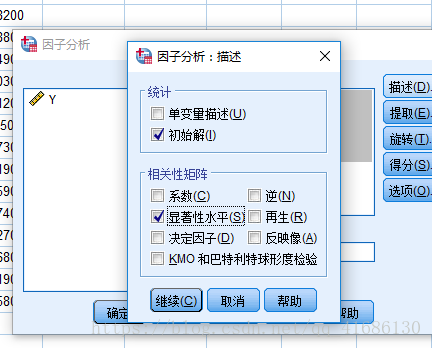

4.單擊“描述”,出現“因子分析:描述”對話方塊;在“統計”欄中,勾選“初始解”;在“相關性矩陣”欄中,勾選“顯著性水平”,如圖,單擊“繼續”。

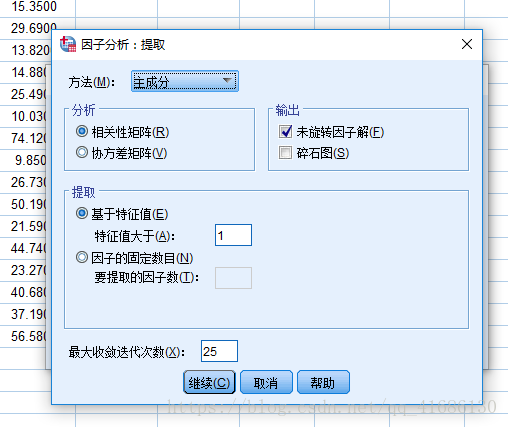

5.單擊“提取”,出現“因子分析:提取”對話方塊,在“方法”中,選擇“主成分”;在“分析”中,選擇“相關性矩陣”;在“輸出”中,勾選“未旋轉因子解”;在“提取”中,選擇“基於特徵值”,並設定特徵值大於“1”,如圖,單擊“繼續”。

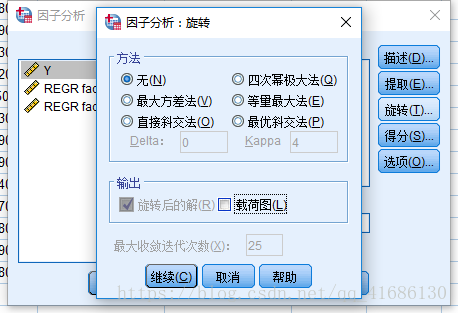

6.單擊“選擇”,在“因子分析:旋轉”對話方塊中的選項預設即可,如圖,單擊“繼續”。

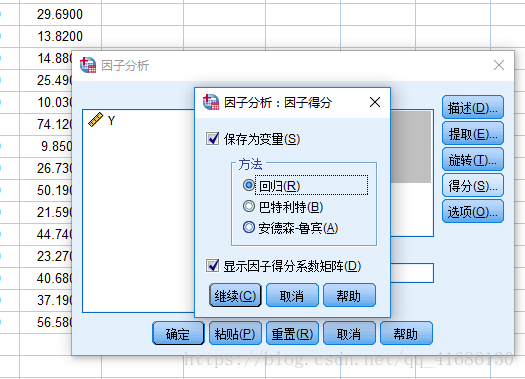

7.單擊“得分”,在“因子分析:因子得分”對話方塊中,勾選“儲存為變數”;在“方法”中,選擇“迴歸”;並勾選“顯示因子得分系數矩陣”,如圖,單擊“繼續”。

8.單擊“選項”,在“因子分析:選項”對話方塊中的選項預設即可,如圖,單擊“繼續”。

9.在“因子分析”對話方塊中,單擊“確定”,如圖。

|

相關性矩陣 |

|||||

|

X1 |

X2 |

X3 |

X4 |

||

|

顯著性 (單尾) |

X1 |

.114 |

.263 |

.006 |

|

|

X2 |

.114 |

.002 |

.096 |

||

|

X3 |

.263 |

.002 |

.304 |

||

|

X4 |

.006 |

.096 |

.304 |

||

|

總方差解釋 |

||||||

|

成分 |

初始特徵值 |

提取載荷平方和 |

||||

|

總計 |

方差百分比 |

累積 % |

總計 |

方差百分比 |

累積 % |

|

|

1 |

1.897 |

47.429 |

47.429 |

1.897 |

47.429 |

47.429 |

|

2 |

1.550 |

38.740 |

86.169 |

1.550 |

38.740 |

86.169 |

|

3 |

.393 |

9.826 |

95.995 |

|||

|

4 |

.160 |

4.005 |

100.000 |

|||

|

提取方法:主成分分析法。 |

||||||

綜合因子分析得分公式為:

|

成分矩陣a |

||

|

成分 |

||

|

1 |

2 |

|

|

X1 |

.731 |

-.513 |

|

X2 |

.818 |

.503 |

|

X3 |

.359 |

.897 |

|

X4 |

.752 |

-.477 |

|

提取方法:主成分分析法。 |

||

|

a. 提取了 2 個成分。 |

||

|

成分得分系數矩陣 |

||

|

成分 |

||

|

1 |

2 |

|

|

X1 |

.385 |

-.331 |

|

X2 |

.431 |

.325 |

|

X3 |

.189 |

.579 |

|

X4 |

.396 |

-.308 |

|

提取方法:主成分分析法。 元件得分。 |

||

各個因子得分函式:

|

成分得分協方差矩陣 |

||

|

成分 |

1 |

2 |

|

1 |

1.000 |

.000 |

|

2 |

.000 |

1.000 |

|

提取方法:主成分分析法。 元件得分。 |

||