對梯度下降演算法的理解和實現

阿新 • • 發佈:2020-09-29

# 對梯度下降演算法的理解和實現

梯度下降演算法是機器學習程式中非常常見的一種引數搜尋演算法。其他常用的引數搜尋方法還有:牛頓法、座標上升法等。

## 以線性迴歸為背景

當我們給定一組資料集合 $D=\{(\mathbf{x^{(0)}},y^{(0)}),(\mathbf{x^{(1)}},y^{(1)}),...,(\mathbf{x^{(n)}},y^{(n)})\}$ ,其中上標為樣本標記,每個 $\mathbf{x^{(i)}}$ 為一個 $d$ 維向量(向量預設加粗表示)。我們在有了一定數量的樣本的情況下,希望能夠從樣本資料中提取資訊或者某種模式,從而實現對新的資料也能具有一定的預測作用,這就需要我們找到一個能表示這組資料集合 $D$ 的函式表示式。這樣我們就從離散的點得到了連續的函式曲線,從而可以預測未曾見過的輸入變數。

一種常見的假設是,將輸入變數和輸出變數之間的關係假設為線性關係:$$h_\theta(\mathbf x) = \theta_0 + \theta_1x_1 + ... + \theta_kx_d= \mathbf{\theta x^T}$$ 。其中 $h$ 為 hypothesis,是我們假設的能夠表示資料集合 $D$ 的假設函式。而我們同時假設,存在一個 true function $f$ ,使得樣本集合 $D$ 中的樣本都是由該函式,加上一定的噪聲產生的(因為我們無法考慮到與響應變數 $y$ 相關的所有的情況,也無法蒐集到所有的資料)。並且很常見的,我們假設噪聲服從正態分佈。機器學習的任務就是從假設函式空間 $H=\{h_1,h_2,...,h_k\}$ 中找到一個對 true function 最好的近似。

這個尋找 $h$ 的過程,就是機器去學習的過程。

從直觀角度出發,我們可以設定這樣一個目標函式:希望有一條直線能夠距離每個樣本點的距離都十分的近,整體來看,希望距離所有樣本的距離和最近,這樣的一條直線是最有可能接近 true function 的。形式化表達,可以表示為:

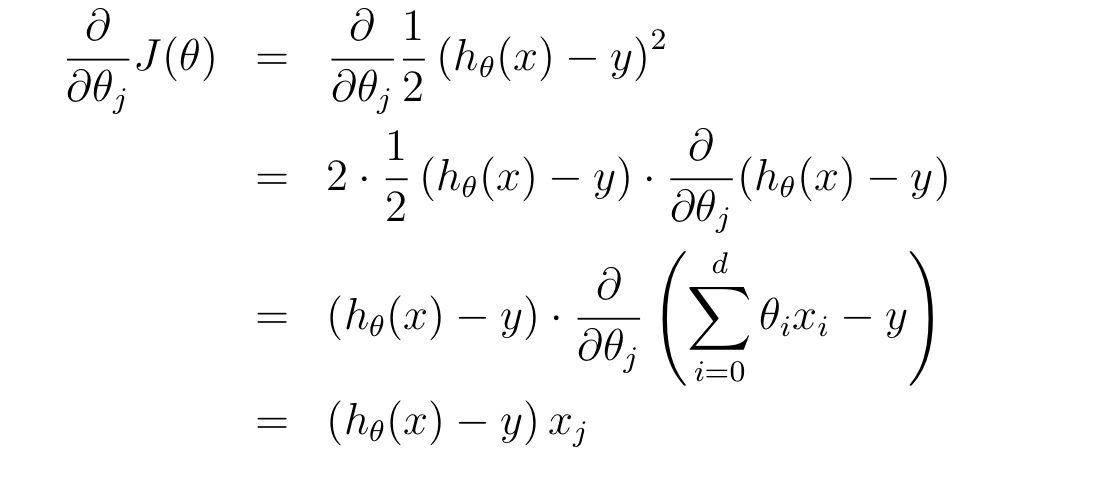

也可稱之為**損失函式**。當該函式取得最小值時,說明當前的這個 $h_\theta$ 是在當前資料集下對 true function 的最好的一個估計。

所以問題轉化為一個最優化問題,在損失函式最小的情況下的 $\mathbf{\theta}$ 是要求解的。這裡我先舉一個直觀的例子。假設樣本集合 $D = {(1,2),(2,2)}$,$h_\theta(\mathbf x) = \theta_0 + \theta_1x$ ;在此資料集下求解引數 $\mathbf{\theta}$ ,將資料帶入損失函式:

以上討論,是希望能直觀化的闡明一點,當帶入所有的資料樣本後,損失函式變成了一個只和引數 $\theta$ 相關的函式。而對於這個二元函式求極值,我相信大家都不會陌生。可以令各個變數的偏導同時為 0 來求解可能的極值點,然後在這些極值點中,尋找最小的點,即為損失函式最小值點,此時對應的 $\theta_0,\theta_1$ 就是我們要求解的引數。帶回假設函式後,該函式就是我們對 true function 的一個近似。而預測過程就很簡單了,只要將新的輸入變數 $x$ 帶入 $h_\theta$ 即可得到響應變數 $y$。

## 梯度下降演算法

闡述完背景,接下來討論梯度下降演算法。你應該注意到了,之前對引數 $\theta_0,\theta_1$ 的求解,我們是通過手動計算的方式計算出來的。事實上這個過程應當由計算機來完成,這很自然。那麼一種顯而易見的方法是對手算過程用計算機模擬,即求同時使得損失函式各個偏導都為 0 的點,然後去確定所有的極小值、極大值點,然後得到最小值點。但是呢,這個計算過程,對於人去手算可能並不困難,但是對於計算機求解卻並不容易,因為這涉及到公式的推導,有時情況會很複雜,並且當損失函式形式變得複雜時,這也是不現實的。所以,一種非常簡單而又直覺化的方法被提出——梯度下降演算法。

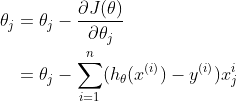

梯度下降演算法的直觀解釋是,在當前損失函式的某個點上,如果想要到達該函式的最低點,那麼應該向下降速度最快的那個方向走一步,而這個方向,就是梯度的方向。步長採用對該方向分量的偏導值,也就是梯度的值。梯度下降演算法的引數 $\theta$ 更新公式為:

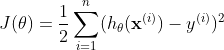

這裡給出該公式的一個直觀解釋,以及它為什麼可行。參考下圖:

現在只考慮某個分量$\theta_i$ 與函式 $J$ 的關係。當初始化一個 $\theta_i$ 為某個值,它將位於損失函式的某個點 P 上,然後在該點計算一個偏導:$\frac{\partial J(\theta))}{\partial \theta_i}$ ,對應上圖中的深藍色箭頭,此時該偏導為負,所以按照 $\theta$ 的更新公式:$\theta_j = \theta_j - \frac{\partial J(\theta))}{\partial \theta_j}$ 可知 $\theta $ 將向座標軸右方向移動,即更靠近函式的最低點。

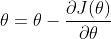

當進行了數次的迭代更新後,$\theta$ 將不斷向損失函式的最低點靠近,而該點,正是 $\frac{\partial J(\theta))}{\partial \theta_j} = 0$ 的點。此時 $\theta$ 將會收斂。你會發現,這與我們手算偏導為 0 的點是相同的!而這個過程會在每個 $\theta$ 的分量 $\theta_j$ 上進行(相當於我們手算對所有的變元求偏導為 0)。結果如下圖:

此時便完成了對 $\theta$ 的一個分量 $\theta_j$ 的引數搜尋。當偏導為正時,情況類似。

和我們去手算損失函式的最小值不同,梯度下降演算法去搜索最小點很容易陷入到區域性的極小值中,最後收斂在這一點反而不能找到全域性的最小值。解決這一問題的方法有很多,最常見的就是通過初始化不同的起點,以避免陷入區域性極小值。另一種方法是通過合理調整學習率,通過使演算法每步的步長大一些,從而跳過一些區域性的“凹陷”極小值處(但是過大的學習率也會帶來問題,稍後我將展示這一點)。其實大多數,我們的目標函式都是單一凹凸性的,所以梯度下降演算法一般可以工作的很好。

### 隨機梯度下降和批梯度下降

為了得到梯度下降的具體公式,便於用計算機迭代求解,我們需要先做一些推導。我們已知損失函式:$$J(\theta) = \frac{1}{2} \sum_{i=1}^{n} (h_\theta(\mathbf x^{(i)}) - y^{(i)})^2$$ ,假設只有一個樣本時(對於所有樣本的情況,公式幾乎相同,只差一個求和符號),對某個 $\theta$ 分量 $\theta_j$ 求偏導:

所以 $\theta_j $ 的更新公式為(全部樣本集下):

我們能發現,這個更新公式的形式很容易用計算機進行模擬。

對於梯度下降演算法的實現有很多變種,最常見的兩種策略就是**隨機梯度下降**和**批梯度下降**。

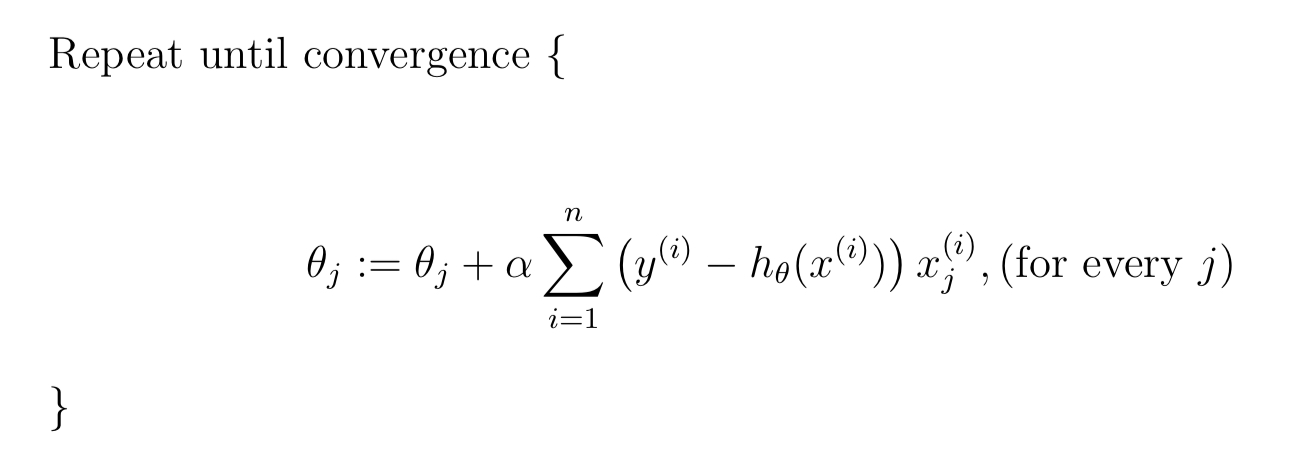

批梯度下降的虛擬碼為:

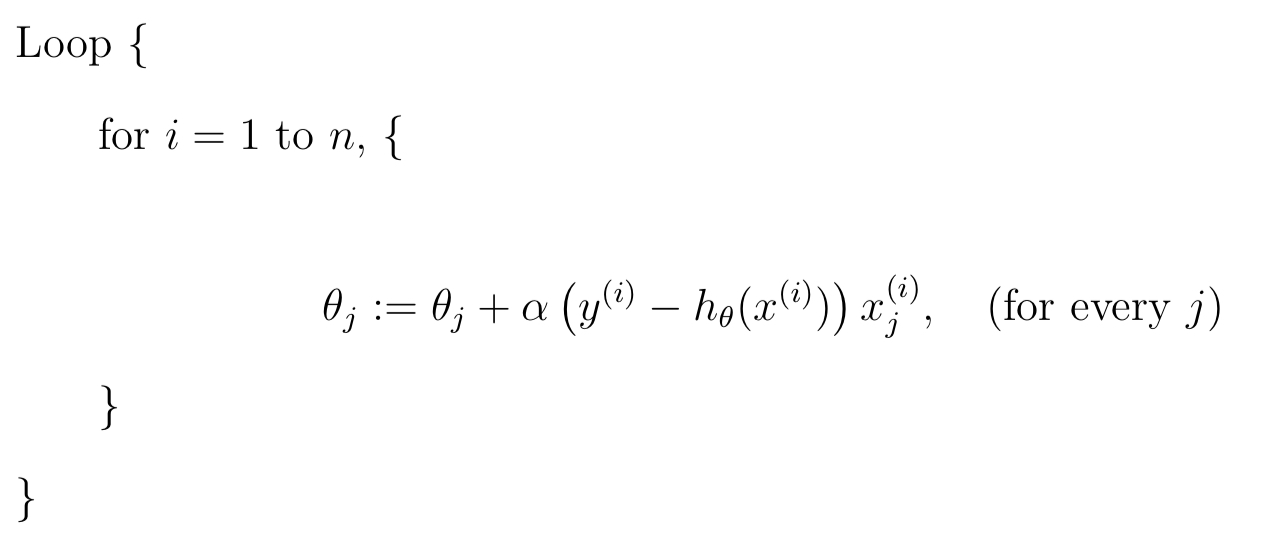

隨機梯度下降的虛擬碼為:

其中 $\alpha$ 為學習率,控制每次移動的步長。

批梯度下降的優點是精確,損失函式的每個分量每次更新都會遍歷所有的樣本,計算偏導並進行一次更新,缺點是這樣每次計算量很大。隨機梯度下降每次使用一個樣本進行引數的更新,優點是速度快且有隨機性,缺點是每次只利用了一個樣本。

對於二者之間折中的方法是**隨機小批量梯度下降演算法**。

## 隨機小批量梯度下降演算法的實現

### 問題背景

首先,假設問題的背景為預測橘子的售價。

我們假設橘子的售價和橘子的進價、質量和新鮮程度成線性關係,並且存在一個 true function $f$ 在根據這些 attribute 生成橘子的售價,於是假設 true function為:

$f = 1.25 * buyinprice + 0.42 * quality + 0.33 * fresh$ 。

但是現實是我們無法對一個現象進行精準的建模,所以為了更好的近似現實情況,我們給 true function 新增一個噪聲項,來表示無法被模型捕獲的因素,並用這個函式來生成我們的樣本資料。所以該函式為:$f = 1.25 * buyinprice + 0.42 * quality + 0.33 * fresh + noise$ 。

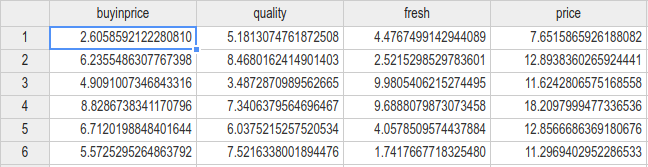

```

buyinprice = np.random.uniform(2,9,100)

quality = np.random.normal(6,1.5,100)

fresh = np.random.uniform(1,10,100)

noise = np.random.normal(0.85,0.15,100)

y = 1.25 * buyinprice + 0.42 * quality + 0.33 * fresh + noise

```

生成資料如圖(共100組):

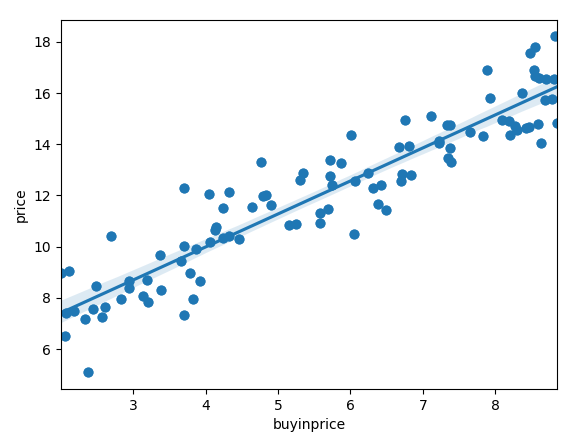

我們可以先看一下資料 buyinprice 的分佈和與 price 的直觀上的關係:

```

sns.regplot(x='buyinprice',y='price',data=data)

```

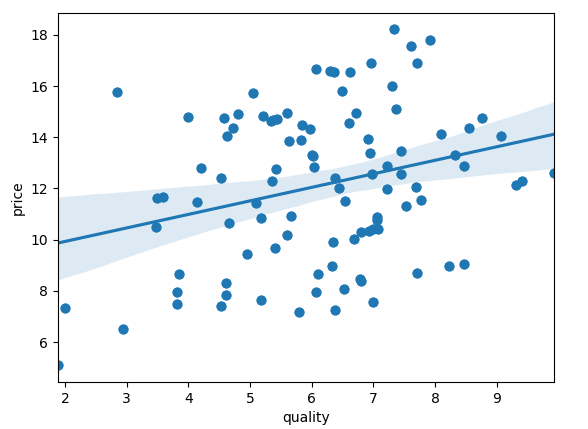

quality:

因為 quality 對 price 的影響遠沒有 buyinprice 大,所以資料顯得比較分散。也就是 quality 與 price 的關係受到另一個維度 buyinprice 的擾動非常大。fresh 與此相似。

接下來考慮進行我們的機器學習程式的設計。

假設線性迴歸模型:$h_\theta(\mathbf{x}) = \theta_1x_1 + \theta_2x_2 + \theta_3x_3$ 。

那麼現在我們要從資料集中去學習引數,從而得到我們假設的模型的表示式。

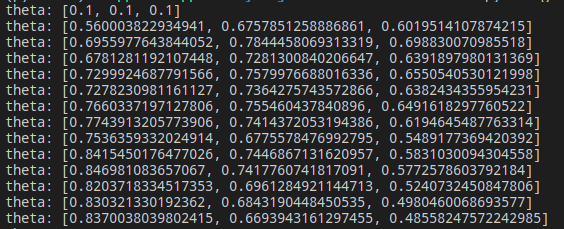

現在使用隨機小批量梯度下降演算法來進行引數搜尋。

```

theta = [0.1,0.1,0.1] # initialize theta

last_theta = [-100000,-100000,-100000]

alpha = 0.001 # learning rate

while measure_close(theta,last_theta):

random_pick = np.random.uniform(1,100,30) # a small batch sample

last_theta = theta[:] # reserve and copy

for j in range(3): # update every Θj

theta[j] = theta[j] - alpha * par_der(random_pick,last_theta,j)

print(theta)

```

可以看到 theta 的搜尋過程:

經過數輪迭代後:

最後引數收斂在 $\theta_1 = 1.277,\theta_2 = 0.499,\theta_3 = 0.35$,而這與我們的 true function 的引數是較為接近的,可以認為隨機小批量梯度下降演算法取得了效果。

然後我們觀察 buyinprice 和price 的 true function 影象與我們通過梯度下降演算法擬合出的影象:

其中藍色直線為 true function ,而紅色直線為我們通過梯度下降演算法擬合出的直線,可以看到二者十分的接近。

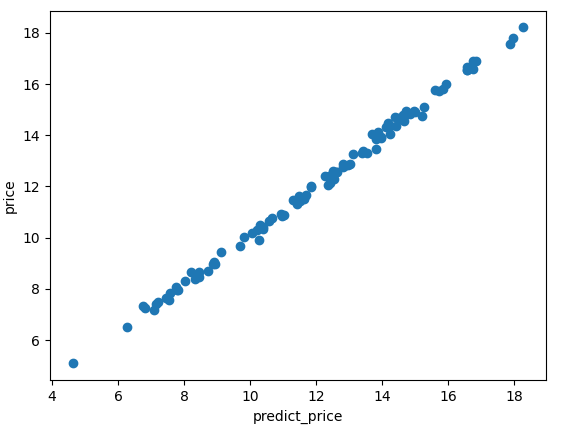

而在整個資料集上,考慮到 quality 和 fresh 因素,得到的模型對 price 的預測 predict_price 和實際的價格 price 之間關係:

能看到,二者幾乎相等。所以可以認為在訓練資料集上,我們的模型表現的非常好。

## 超引數調整

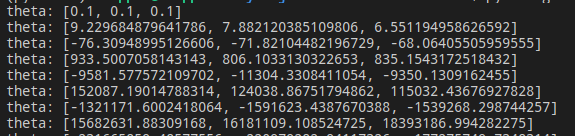

在編寫梯度下降演算法進行引數搜尋時,出現了一個很有意思的 bug。剛開始很多次,我的引數搜尋結果都是這樣的:

$\theta$ 變得越來越大,而且速度非常快,很快,我得到了這個結果:

它的值已經超出了資料範圍。為什麼會出現這個問題?我困擾了很久。直到到想起了超引數(hyper-parameters)。

我這裡有兩個超引數:learning rate = 0.05,measure close = 0.1。第一個控制步長,第二個控制收斂條件。measure_close 函式的程式碼如下:

```

def measure_close(theta,last_theta):

res = 0

for i in range(3):

res += abs(theta[i] - last_theta[i])

if(res >= 0.1): # hyper parameters:0.1

return True

else: return False

```

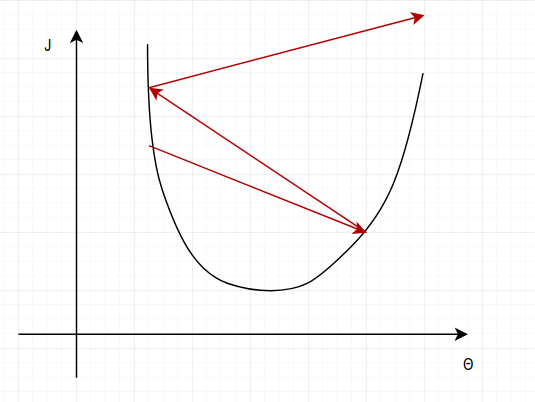

我想一幅圖可以很好的說明我遇到的問題:

過大的步長使得梯度下降演算法跳過了最低點,並且 $\theta$ 朝著 x 軸的兩側不斷擴張,最後趨向於無窮。

而此時,通過不斷的調節 learning rate,和 measure close 的值,我們也能搜尋到不同的 $\theta$ 結果,直到找到一個我們覺得滿意的引數為止,這就是機器學習中的超引數調整(調參)。

下圖是我將 learning rate 設定為 0.0012 時的到的引數:

合適的超引數將會得到擬合程度更好的模型。(不考慮泛化能力)

## 注

1. 參考資料 CS229 note1

2. markdown 在部落格園始終這麼醜 :<

作者:Skipper 出處: https://www.cnblogs.com/backwords/p/13701122.html __本部落格中未標明轉載的文章歸作者 Skipper 和部落格園共有,歡迎轉載,但未經作者同意必須保留此段宣告,且在文章頁面明顯位置給出原文連線,否則保留追究法律責任的權利。__

作者:Skipper 出處: https://www.cnblogs.com/backwords/p/13701122.html __本部落格中未標明轉載的文章歸作者 Skipper 和部落格園共有,歡迎轉載,但未經作者同意必須保留此段宣告,且在文章頁面明顯位置給出原文連線,否則保留追究法律責任的權利。__